|

|

Aide

|

Impression |

|

|

|

Rendement

Définitions

Méthode de calcul du rendement

Facteurs influant sur le rendement

Effet des taux de change sur le rendement

Comparer le rendement généré par CourtierWeb aux calculs manuels (approximatifs)

FAQ

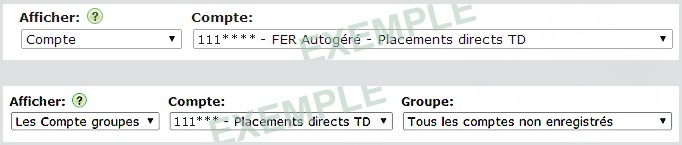

Affiche le Taux de rendement, les Points de référence comparatifs, et votre propre Objectif annuel pour les comptes sélectionnés et selon une plage de dates prédéterminées, comme Mois dernier, Derniers 3 mois, Année passée et plage de dates Personnalisée (possibilité de remonter jusqu’au 31 décembre 2010). Sélectionnez un compte Placements directs TD individuel (p. ex., compte sur marge en dollars canadiens) ou un groupe de types de comptes (p. ex., Tous les comptes non enregistrés). CourtierWeb n’offre pas l’option de rendement pour les comptes détenus auprès d’autres unités fonctionnelles de Gestion de patrimoine TD (Planification financière, Conseils de placement privés ou Gestion de portefeuille). Toutes les données relatives au rendement sont calculées à la fin de la journée, ainsi que le lendemain matin sur CourtierWeb. La dernière date de traitement est affichée à côté du champ En date du au-dessus du champ de sélection de comptes.

Il est également possible de consulter les soldes précédents de comptes fermés (p. ex., transfert d’un REER vers un FERR), si ces comptes étaient liés à votre ID de connexion. Pour supprimer les comptes fermés afin qu’ils n’apparaissent plus dans le champ de sélection de comptes, veuillez communiquer avec nous au 1-866-638-5320.

Le champ Groupe n’affichera que les types de comptes applicables pour votre sélection. Si le groupe sélectionné est Tous les comptes non enregistrés, Tous les comptes enregistrés, Tous les CELI ou Tous les REER/FERR, le taux de rendement est calculé en fonction de la valeur totale du compte et converti en dollars canadiens (les valeurs en dollars américains sont converties en dollars canadiens en fonction du taux de change en vigueur à la fin de la journée pour chaque point de données du graphique). Veuillez noter que le rendement n’est pas calculé pour les comptes à découvert individuels; pour consulter le rendement d’un compte à découvert au sein d’un groupe, sélectionnez l’un des groupes de comptes non enregistrés indiqués ci-dessous.

| Groupe | Comptes inclus |

| Tous les comptes non enregistrés | Comptes au comptant, sur marge ou à découvert (dollars canadiens et américains) |

| Compte non enregistré en dollars canadiens | Comptes au comptant, sur marge ou à découvert (dollars canadiens seulement) |

| Compte non enregistré en dollars américains | Comptes au comptant, sur marge ou à découvert (dollars américains seulement) |

| Tous les comptes enregistrés | CELI, REER, FERR, REEE, REEI, etc. (dollars canadiens et américains) |

| Tous les comptes enregistrés en dollars canadiens | CELI, REER, FERR, REEE, REEI, etc. (dollars canadiens seulement) |

| Tous les comptes enregistrés en dollars américains | CELI, REER, FERR, REEE, REEI, etc. (dollars américains seulement) |

| Tous les CELI | CELI (dollars canadiens et américains) |

| Tous les REER/FERR | REER et FERR (dollars canadiens et américains) |

Exemple de saisie d’écran :

Exemple de saisie d’écran :

|

|

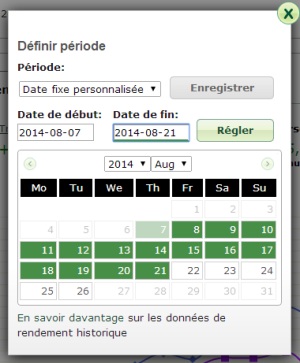

Plage de dates prédéfinie (Onglet) : Établie en fonction de périodes de temps mobiles. Par exemple, si vous sélectionnez Mois dernier en date du 28 avril, le taux de rendement sur un mois sera le rendement établi pour la période du 27 mars au 27 avril.

Personnalisée (onglet) : Sélectionnez parmi d’autres choix Semaine dernière, Six derniers mois, Depuis le début de l’année (par défaut), Trois dernières années et Depuis la création (possibilité de remonter jusqu’au 31 décembre 2010). La prochaine fois que vous ouvrirez une session dans CourtierWeb, la dernière période sélectionnée s’inscrira automatiquement. De plus, vous pouvez également établir une date de début et une date de fin personnalisées en cliquant sur les champs respectifs et en sélectionnant une date dans le calendrier, puis en cliquant sur Établir. La période personnalisée ne s’appliquera qu’à la page du Rendement.

Taux de rendement (valeurs indiquées aux onglets Prédéfinie et Personnalisée) : Affiche le taux de rendement cumulatif (non annualisé).

Valeur annualisée (valeurs indiquées à l’onglet Personnalisée) : Cette valeur est calculée en annualisant le taux de rendement pour la plage de dates personnalisées (p. ex., 3 dernières années). Pour les périodes de 12 mois ou moins, le taux de rendement annualisé est égal au taux de rendement cumulatif affiché juste au-dessus.

Plage de dates (affichée au-dessus du graphique) : Indique la date de début et la date du graphique. Veuillez consulter la définition fournie pour le Graphique pour obtenir plus de renseignements.

Graphique : Affiche jusqu’à 15 points de données pour la période sélectionnée. Survoler les données du graphique permet d’afficher le taux de rendement entre le point de départ et le point en surbrillance. Veuillez noter que le graphique n’affichera que les données non nulles pour le compte sélectionné (p. ex., valeur totale du compte, transferts entrants/sortants). Cela se produit la plupart du temps avec les comptes non approvisionnés ou à découvert, entraînant l’affichage d’une plage de dates plus courte dans le haut du graphique (p. ex., 1er juillet 2014 au 7 juillet 2014 lorsque la période 3 derniers mois est sélectionnée) et l’espacement inégal des points de données dans le graphique.

Points de référence comparatifs : Présente la légende pour les points de référence tracés sur le graphique. Cliquez sur le nom pour afficher ou masquer le point de référence spécifique. Les points de référence sont convertis dans la devise du compte selon le taux de change en vigueur à la fin de la journée pour chaque point de données (p. ex., l’indice S&P 500 pour un compte au comptant en dollars canadiens est converti en dollars canadiens avant le calcul du rendement).

Objectif annuel (disponible seulement avec la sélection d’un compte unique) : Entrez votre objectif annuel personnel à une décimale près pour le compte sélectionné, puis cliquez sur Enregistrer. La ligne de l’Objectif annuel est mise à jour en fonction de la méthode de réinvestissement composée. Cette fonction n’est pas disponible pour les groupes de comptes.

Méthode de calcul du rendement

Le taux de rendement est la variation en pourcentage de la valeur totale d’un compte (incluant les intérêts courus et dividends) sur une période donnée, après avoir éliminé (ou réduit) l’effet des mouvements de trésorerie externes. Par conséquent, le taux de rendement ne mesure que les sources liées aux placements, à savoir les gains en capital (ou les pertes) et le revenu.

Valeur totale du compte : Correspond à la valeur des liquidités plus la valeur marchande et les intérêts courus et dividends de tous les titres dans le compte (parfois les titres sont désignés par le terme actions sur CourtierWeb et les relevés mensuels).

Mouvements de trésorerie externes : Correspondent aux dépôts et aux retraits, alors que les mouvements de trésorerie internes font notamment référence aux versements de dividendes et d’intérêts.

Voici la méthode utilisée pour calculer ce rendement qu’on appelle communément taux de rendement quotidien pondéré en fonction du temps :

(1) Calcul du taux de rendement quotidien :

S’il n’y a pas de mouvement de trésorerie externe, le taux de rendement peut simplement être calculé comme suit :

Exemple :

Jour 1 – Placement initial : 50 000 $

Jour 2 – La valeur totale du compte a grimpé à 51 500 $ selon l’appréciation du marché

| Jour | Valeur totale de début du compte | Mouvements de trésorerie | Valeur totale de fin du compte | Taux de rendement (TR) quotidien (%) |

| 1 | 50 000 | - | 50 500 | 1,000 |

| 2 | 50 500 | - | 51 500 | 1,980 |

Jour 2 – TR = [(51 500 $ – 0 $) – 50 500 $] / 50 500 $ = 1,980 %

Jour 5 – Dépôt de 35 000 $

| Jour | Valeur totale de début du compte | Mouvements de trésorerie | Valeur totale de fin du compte | Taux de rendement (TR) quotidien (%) |

| 1 | 50 000 | - | 50 500 | 1,000 |

| 2 | 50 500 | - | 51 500 | 1,980 |

| 3 | 51 500 | - | 51 000 | -0,971 |

| 4 | 51 000 | - | 51 700 | 1,373 |

| 5 | 51 700 | 35 000 | 87 000 | 0,580 |

Jour 5 – TR = [(87 000 $ – 35 000 $) – 51 700 $] / 51 700 $ = 0,580 %

Maintenant que le taux de rendement quotidien est calculé, on peut calculer le taux de rendement final pour la période de cinq jours comme suit :

TR1-5 = [{(1 + 0,01000) x (1 + 0,01980) x (1 - 0,00971) x (1 + 0,01373) x (1 + 0,00580) } – 1] x100 = 3,999 %

Facteurs influant sur le rendement

Les facteurs comme les gains et les pertes en capital, les dividendes et les intérêts ont tous un effet sur le rendement. Les mouvements de trésorerie comme les dépôts, les retraits et les transferts n’ont pas d’effet sur le rendement. Pour empêcher que des données aberrantes possiblement incorrectes viennent fausser les calculs du rendement, le rendement d’une journée est remis à zéro lorsque l’une des conditions suivantes s’applique :

(i) Le taux de rendement est inférieur à -100 % ou supérieur à 1 000 %.

(ii) Lorsqu’aucun rendement n’est calculé pour un mois complet, le rendement pour la première période suivant ce mois est remis à zéro.

(iii) La valeur initiale et finale de tous les comptes (moins les flux de trésorerie) est inférieure à 100$ et le taux de rendement est supérieure à 5% ou inférieur à 5%.

(iv) Croisement des valeurs totales du compte :

Effet des taux de change sur le rendement

Le taux de rendement pour les groupes de comptes est basé sur la somme des valeurs totales du compte, avec les totaux en dollars américains convertis en dollars canadiens selon le taux de change en vigueur à la fin de la journée. Par conséquent, le rendement des comptes en dollars américains tient compte de l’effet des fluctuations du taux change entre le dollar américain et le dollar canadien.

Exemple 1 :

Scénario : Un compte en dollars canadiens a généré une croissance annuelle de 8 %. Durant cette même année, le dollar canadien s’est apprécié de 10 % par rapport au dollar américain.

Résultat : CourtierWeb affiche un rendement de 8 % pour ce compte. Le fait de détenir des actifs en dollars canadiens a généré un profit additionnel, mais celui-ci n’est pas pris en compte dans le calcul du rendement.

Exemple 2 :

Scénario : Un compte en dollars canadiens détient des positions dans dix actions distinctes. Neuf d’entre elles sont libellées en dollars canadiens et la dixième est libellée en dollars américains. Les dix actions affichaient un prix identique le 1er janvier et le 31 décembre de l’année dernière, mais durant cette même année, le dollar canadien s’est apprécié par rapport au dollar américain.

Résultat : Pour l’année en question, CourtierWeb affichera un taux de rendement négatif pour le compte. Bien que les prix des titres soient demeurés les mêmes au cours de l’année, le titre libellé en dollars américains valait moins en dollars canadiens à la fin de l’année.

Exemple 3 :

Scénario : Un groupe de comptes détient un compte en dollars canadiens et un compte en dollars américains. Tous deux ont produit un rendement de 5 % pour la période, mais le dollar canadien s’est apprécié par rapport au dollar américain durant cette même période.

Compte en dollars canadiens : valeur de début du compte = 100 000 $; valeur de fin du compte = 105 000 $; mouvements de trésorerie = 0 $ (rendement de 5 %)

Compte en dollars canadiens : valeur de début du compte = 50 000 $; valeur de fin du compte = 52 500 $; mouvements de trésorerie = 0 $ (rendement de 5 %)

Taux de change au début = 1,15; Taux de change à la fin = 1,12; rendement du groupe de comptes : (163 800 $ – 157 500 $) / 157 500 $ = 4 %

Résultat : Le rendement calculé pour le groupe de comptes est inférieur à 5 % pour la période, bien que les deux comptes aient produit un rendement de 5 % dans leur monnaie respective. Le calcul a tenu compte de la dépréciation du dollar américain pour générer un rendement ajusté au dollar canadien pour la période.

Comparer le rendement généré par CourtierWeb aux calculs manuels (approximatifs)

Lorsqu’on effectue les calculs manuels (approximatifs) du rendement et qu’on les compare aux résultats de rendement dans CourtierWeb, il faut se rappeler que CourtierWeb utilise la méthode de calcul du rendement quotidien pondéré en fonction du temps : l’une des formules standard utilisées dans le secteur des placements pour ce type de calcul.

Pourquoi y a-t-il des différences? Des différences existent en raison des méthodes (formules) utilisées pour calculer les taux de rendement. En voici un exemple :

Exemple:

Résultat dans CourtierWeb : Au moyen de la méthode de calcul quotidien du rendement pondéré en fonction du temps, le mois d’août indiquera un rendement cumulatif de 7,34 %.

Résultat du calcul manuel Le calcul manuel produira les résultats suivants :

Profit / perte = 100 000 $ - 50 000 $ - 35 000 $ - 10 000 $ = 5 000 $

Taux de rendement = Profit / valeur totale actuelle du compte = 5 000 $ / 100 000 $ = 5 %

Conclusion : Le résultat du calcul manuel est différent du taux de rendement pondéré en fonction du temps pour les raisons suivantes :

Que devriez-vous faire si le rendement affiché pour un compte vous semble erroné?

Pour vous aider à mener une enquête à l’égard de toute irrégularité possible du rendement affiché pour votre compte, veuillez d’abord remplir la liste de vérification suivante :

1. L’irrégularité touche-t-elle un compte à découvert?

2. L’irrégularité touche-t-elle un compte sur marge en dollars américains présentant une valeur totale négative alors que le compte sur marge en dollars canadiens présente une valeur totale positive?

3. Avez-vous consigné vos valeurs totales quotidiennes?

4. Si votre compte renferme des produits à revenu fixe (p. ex., obligations, CPG, etc.), avez-vous ajouté les intérêts et dividendes courus quotidiennement pour ces produits à la valeur totale de votre compte?

5. Avez-vous consigné tous les dépôts ou les retraits quotidiens durant la période de temps applicable?

Si vous avez répondu oui à toutes ces questions, veuillez comparer les valeurs que vous avez consignées avec les valeurs totales du compte, ainsi que les rentrées et les sorties de fonds indiquées à la page Tendance relative au solde. Pour faciliter toute enquête, veuillez nous fournir les dates pour lesquelles vous avez trouvé des irrégularités.

6. Avez-vous appliqué la méthode de calcul du rendement quotidien pondéré en fonction du temps utilisant les valeurs des éléments 1, 2 et 3 ci-dessus?

7. Avez-vous tenu compte des facteurs qui peuvent faire en sorte que le rendement est remis à zéro, tel que défini à la section Facteur influant sur le rendement?

Si vous avez répondu oui à ces deux questions, veuillez prendre note que nous aurons possiblement besoin de renseignements supplémentaires de votre part, notamment toutes vos valeurs totales consignées pour le compte, tous les mouvements de trésorerie, ainsi que tous les calculs qui peuvent s’avérer utiles à l’enquête.

1. Quelle est la différence entre le taux de rendement indiqué à la page du Rendement et les gains et les pertes indiqués à la page Actifs?

R : Le taux de rendement indiqué à la page du Rendement est déterminé selon la valeur totale du compte (y compris les intérêts courus et dividendes, les revenus nets de commissions, les frais et les taxes) en fonction de la valeur affichée dans le champ En date du dans le coin supérieur gauche de l’écran. Les valeurs des gains et des pertes indiquées à la page Actifs sont les gains et les pertes non réalisés en temps réel (après déduction des frais).

2. La valeur comptable de mes actifs affecte-t-elle mon rendement?

R. Le rendement est calculé en fonction de la valeur totale du compte (y compris les intérêts courus et dividendes). La valeur comptable des titres n’a pas d’incidence sur le rendement d’un compte.

3. Pourquoi le rendement indiqué pour mon compte ne correspond-il pas au rendement que j’ai calculé?

R. Veuillez vous reporter à la section Comparer le rendement généré par CourtierWeb aux calculs manuels (approximatifs).

4. Le rendement est-il calculé avant ou après déduction des frais (commissions)?

R : Les rendements sont calculés après déduction de toutes les commissions, de tous les frais et de toutes les taxes. Les mouvements de trésorerie associés aux frais et aux taxes sont exclus du calcul du taux de rendement.

5. Jusqu’à quelle date les calculs du rendement peuvent-ils remonter?

R : Les calculs du rendement peuvent remonter jusqu’à la date d’ouverture du compte, ou jusqu’au 31 décembre 2010, selon la plus éloignée des deux dates.

6. De quelle manière les titres intercotés ou internationaux influencent-ils mon taux de rendement? La valeur est-elle déterminée en fonction du taux de change en vigueur au moment où j’ai acheté le titre?

R. Lorsqu’une opération est convertie au moment où elle est effectuée, la valeur utilisée est déterminée en fonction de ce taux de change. Sinon, les titres sont convertis dans la devise du compte selon le taux de change en vigueur à la fin de la journée (p. ex., actions américaines dans un REER en dollars canadiens).

7. Qu’est-ce que le taux de rendement cumulatif?

R : Le taux de rendement correspond à l’augmentation (ou la diminution) de la valeur totale de votre compte, attribuable à des sources liées aux placements comme l’appréciation (ou la dépréciation) du marché ou le revenu de placement (intérêts et dividendes). On appelle communément la variation de la valeur totale de votre compte, exprimée en pourcentage, taux de rendement.

8. Qu’est-ce qu’un taux de rendement annualisé?

R : Le taux de rendement annualisé correspond au rendement annuel moyen composé des rendements cumulatifs sur une période de plus d’un an. Il ne s’agit pas d’une moyenne simple où la somme des rendements cumulatifs mensuels, par exemple, est divisée par le nombre de mois compris dans les périodes d’évaluation sélectionnées. Il s’agit d’une « moyenne géométrique », qui tient compte des effets de la capitalisation. Les rendements peuvent être annualisés lorsque les données couvrent une période de plus d’un an.

9. Comment puis-je accéder au rendement et à la tendance du solde de mes comptes de passage?

R: Le rendement sur mes comptes de passage sera disponible dès le printemps 2015 chez CourtierWeb.