Connaissances en placement

septembre 05 2025

Le risque croissant de la concentration du marché

10 minute read

Le marché boursier américain est devenu plus concentré qu’à tout moment au cours du dernier demi-siècle. Aujourd’hui, dix titres représentent à eux seuls environ 36 % de la pondération totale de l’indice S&P 500.[1] À première vue, cett concentration a été favorable aux investisseurs. L’excellent rendement de quelques sociétés à mégacapitalisation (en particulier dans le secteur des technologies) a contribué à stimuler les rendements globaux des marchés et a permis aux investisseurs passifs d’obtenir plus facilement une exposition à l’ensemble des marchés boursiers au moyen de fonds indiciels. Mais sous cette simplicité repose une structure de plus en plus fragile.

Pourquoi la concentration est problématique

Lorsque la plupart des gains sont attribuables à quelques titres, les marchés sont plus sensibles aux risques propres aux sociétés. Un repli pour une ou deux de ces sociétés dominantes peut avoir des répercussions sur l’ensemble de l’indice S&P 500, masquant le rendement des 490 autres sociétés et faussant les perceptions de la santé de l’ensemble du marché. Cette dynamique peut donner aux investisseurs une impression fautive de diversification, alors qu’en fait, leurs portefeuilles reposent fortement sur le sort de quelques sociétés.

Cette tendance ne date pas d’hier. Au cours de chaque décennie, certains secteurs ou sociétés ont grimpé en flèche, pour finalement perdre pied. Dans les années 1970 et 1980, la tranche supérieure de l’indice S&P 500 était occupée par des géants industriels et de l’énergie comme IBM et ExxonMobil. À la fin des années 1990, c’était au tour des titres technologiques, qui ont culminé par une bulle technologique. Dans les années 2000, les titres de valeur et les services financiers ont augmenté, pour perdre tout terrain gagné après la crise financière de 2008. Maintenant, la concentration augmente de nouveau. Cette fois, ce sont les Sept Magnifiques (Alphabet, Microsoft, Apple, Amazon, NVIDIA, Tesla et Meta Platforms) et le secteur des technologies dans son ensemble qui donnent les mêmes signes avant-coureurs.

Figure 1 : Dix principaux titres de l’indice S&P 500

1985 |

1990 |

1999 |

|||

International Business Machines Corporation |

6,1 % |

International Business Machines Corp |

2,9 % |

Microsoft Corp. |

4,2 % |

Exxon Corporation |

2,4 % |

General Electric Co. |

2,8 % |

General Electric Co. |

3,3 % |

GE Aerospace |

2,2 % |

Exxon Mobil Corp. |

2,5 % |

International Business Machines Corp. |

2,2 % |

American Telephone and Telegraph Company |

1,8 % |

Altria Group Inc. |

1,9 % |

Nokia of America Corp. |

2,0 % |

General Motors Corporation |

1,4 % |

Royal Dutch Petroleum Co. |

1,8 % |

Intel Corp. |

2,0 % |

Bristol-Myers Co. |

1,2 % |

AT&T Corp. |

1,7 % |

Walmart Inc. |

1,9 % |

Royal Dutch Petroleum Co., CAAE |

1,1 % |

Merck & Co Inc. |

1,5 % |

Cisco Systems Inc. |

1,8 % |

Amoco Corporation |

1,1 % |

Bristol-Myers Squibb Co. |

1,4 % |

Exxon Mobil Corp. |

1,7 % |

E. I. du Pont de Nemours and Company |

1,1 % |

Procter & Gamble Co./The |

1,3 % |

AT&T Corp. |

1,6 % |

BellSouth Corporation |

1,1 % |

Coca-Cola Co./The |

1,3 % |

Merck & Co Inc. |

1,5 % |

2009 |

2019 |

2025 |

|||

Exxon Mobil Corp. |

4,1 % |

Microsoft Corp. |

4,3 % |

NVIDIA Corp. |

7,3 % |

Microsoft Corp. |

2,2 % |

Apple Inc. |

3,5 % |

Microsoft Corp. |

7,0 % |

Johnson & Johnson |

2,0 % |

Amazon.com Inc. |

3,3 % |

Apple Inc. |

5,8 % |

Procter & Gamble Co. |

2,0 % |

Meta Platforms Inc. |

2,0 % |

Amazon.com Inc. |

3,9 % |

AT&T Corp. |

1,7 % |

Berkshire Hathaway Inc. |

1,7 % |

Meta Platforms Inc. |

3,1 % |

International Business Machines Corp. |

1,7 % |

JPMorgan Chase & Co. |

1,5 % |

Broadcom Inc. |

2,5 % |

JP Morgan Chase & Co. |

1,7 % |

Johnson & Johnson |

1,4 % |

Alphabet Inc., actions de cat. A |

2,0 % |

Apple Inc. |

1,6 % |

Alphabet Inc., actions de cat. A |

1,4 % |

Berkshire Hathaway Inc. |

1,7 % |

Chevron Corp. |

1,6 % |

Alphabet Inc., actions de cat. C |

1,4 % |

Tesla Inc. |

1,7 % |

General Electric Co. |

1,6 % |

Exxon Mobil Corp. |

1,3 % |

Alphabet Inc., actions de cat. C |

1,6 % |

Source : Bloomberg Finance L.P., Factset, Gestion de Placements TD Inc. (GPTD). Au 31 décembre pour la période de 1985 à 2019. Au 30 juin pour 2025.

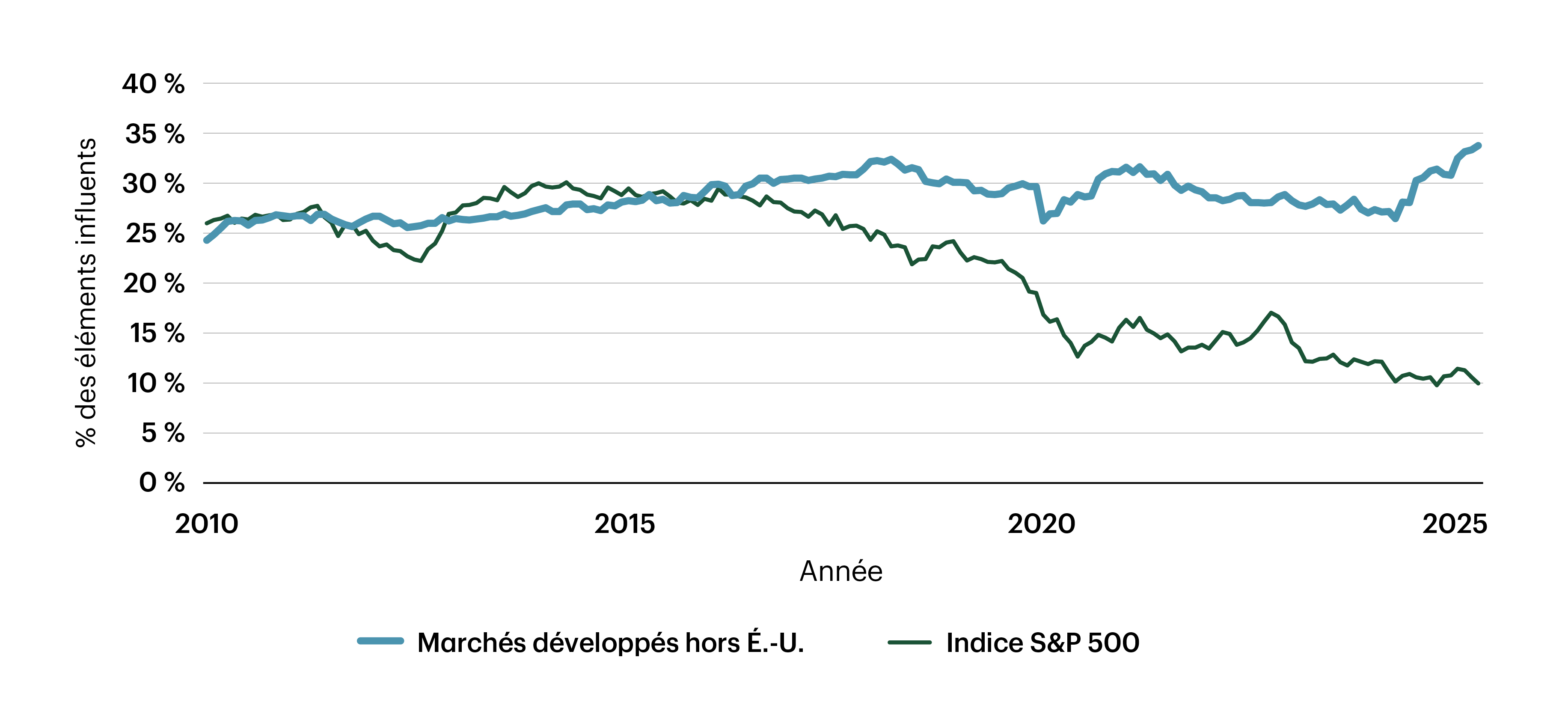

Ce qui rend le contexte actuel particulièrement digne de mention, c’est la gravité de la concentration. Une façon de la mesurer est l’indice de Herfindahl-Hirschmann (IHH), qui reflète le nombre de titres qui contribuent de façon importante au rendement indiciel. De 2010 à 2016, les indices américains et mondiaux affichaient des taux de concentration effectifs de 25 % à 30 % (voir la figure 2). Aujourd’hui, les marchés mondiaux sont plus diversifiés, mais l’indice S&P 500 a suivi la trajectoire inverse. Son nombre réel de titres est tombé à un peu moins de 10 %, son plus bas niveau en 15 ans (voir la figure 2), ce qui illustre à quel point l’indice est devenu dépendant d’un petit groupe de titres.

Figure 2 : Pourcentage des éléments influents de l’indice

Source : Bloomberg Finance L.P., GPTD. Au 30 juin 2025.

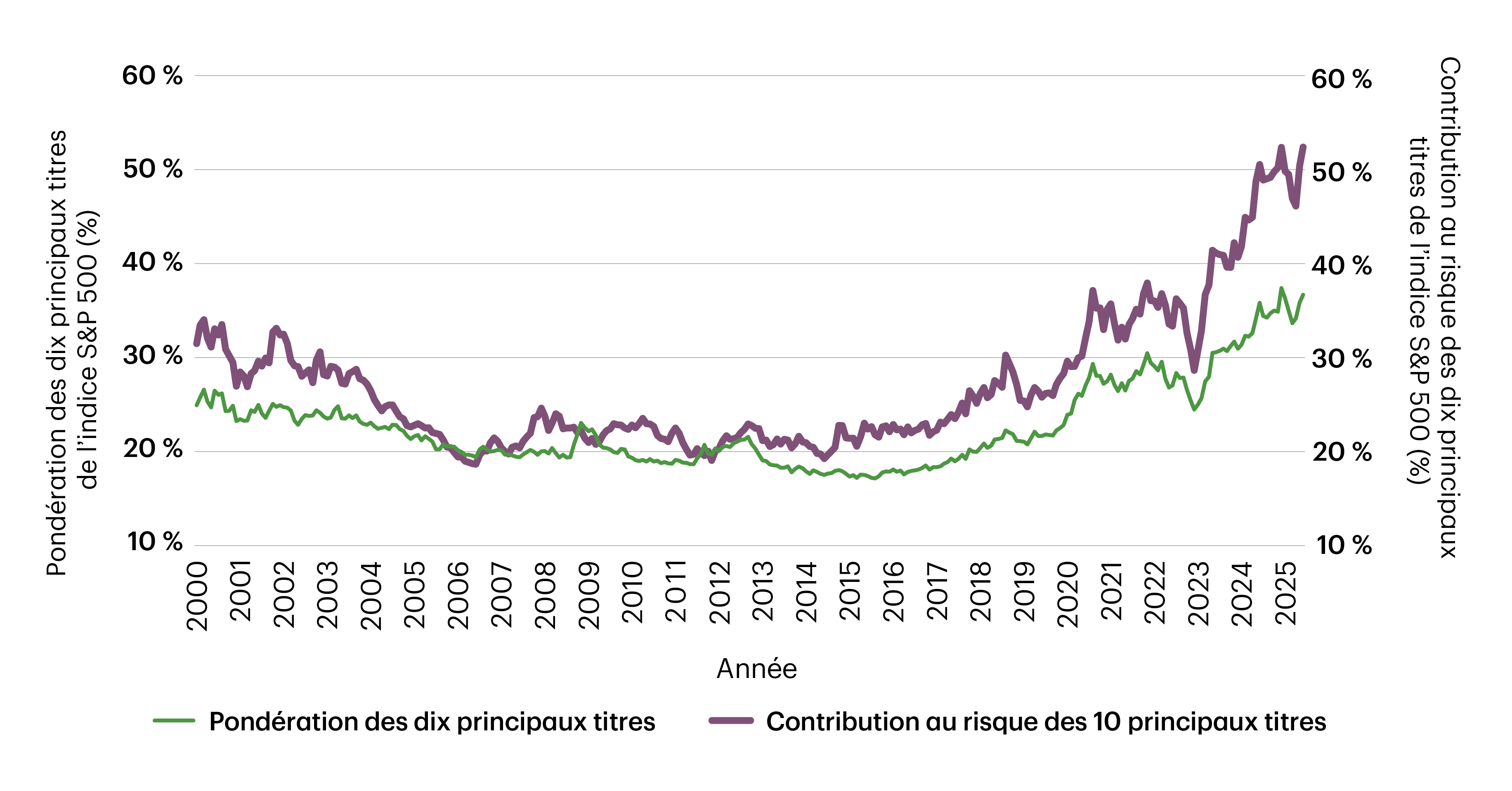

Cette concentration croissante se reflète également dans les mesures de risque. Les dix principaux titres de l’indice S&P 500 représentent maintenant près de la moitié de la volatilité totale de l’indice (voir la figure 3). Ce niveau de concentration du risque est de plus en plus disproportionné au nombre de sociétés auxquelles les investisseurs supposent être exposés lorsqu’ils achètent des parts d’un fonds indiciel général.

Figure 3 : Pondération et contribution au risque des dix principaux titres de l’indice S&P 500

Source : GPTD, S&P Global Inc. Au 30 juin 2025.

Par ailleurs, les investisseurs sont déjà confrontés à une série de puissants obstacles : les tarifs douaniers, les conflits géopolitiques au Moyen-Orient, la volatilité des prix de l’énergie, la flambée du déficit budgétaire américain et l’affaiblissement du dollar américain. Chacun de ces risques pourrait être l’élément qui ferait dérailler les marchés les plus bondés d’aujourd’hui. Dans un tel contexte, un portefeuille très concentré peut être particulièrement vulnérable. C’est pourquoi il est plus important que jamais de rester diversifié, non seulement sur le plan des titres, mais aussi par l’exposition au risque.

Comment la faible volatilité peut aider à gérer la concentration

L’une des approches qui pourraient offrir une certaine résilience est d’investir dans des placements à faible volatilité. Les stratégies à faible volatilité sont conçues pour réduire l’exposition aux titres dont les cours varient fortement et, souvent, pour éviter les titres les plus importants et les plus volatils qui dominent les indices de capitalisation boursière. Plutôt que de rechercher un meilleur rendement, les portefeuilles à faible volatilité cherchent à gérer le risque de façon plus délibérée et à obtenir des rendements plus stables dans l’ensemble des cycles du marché.

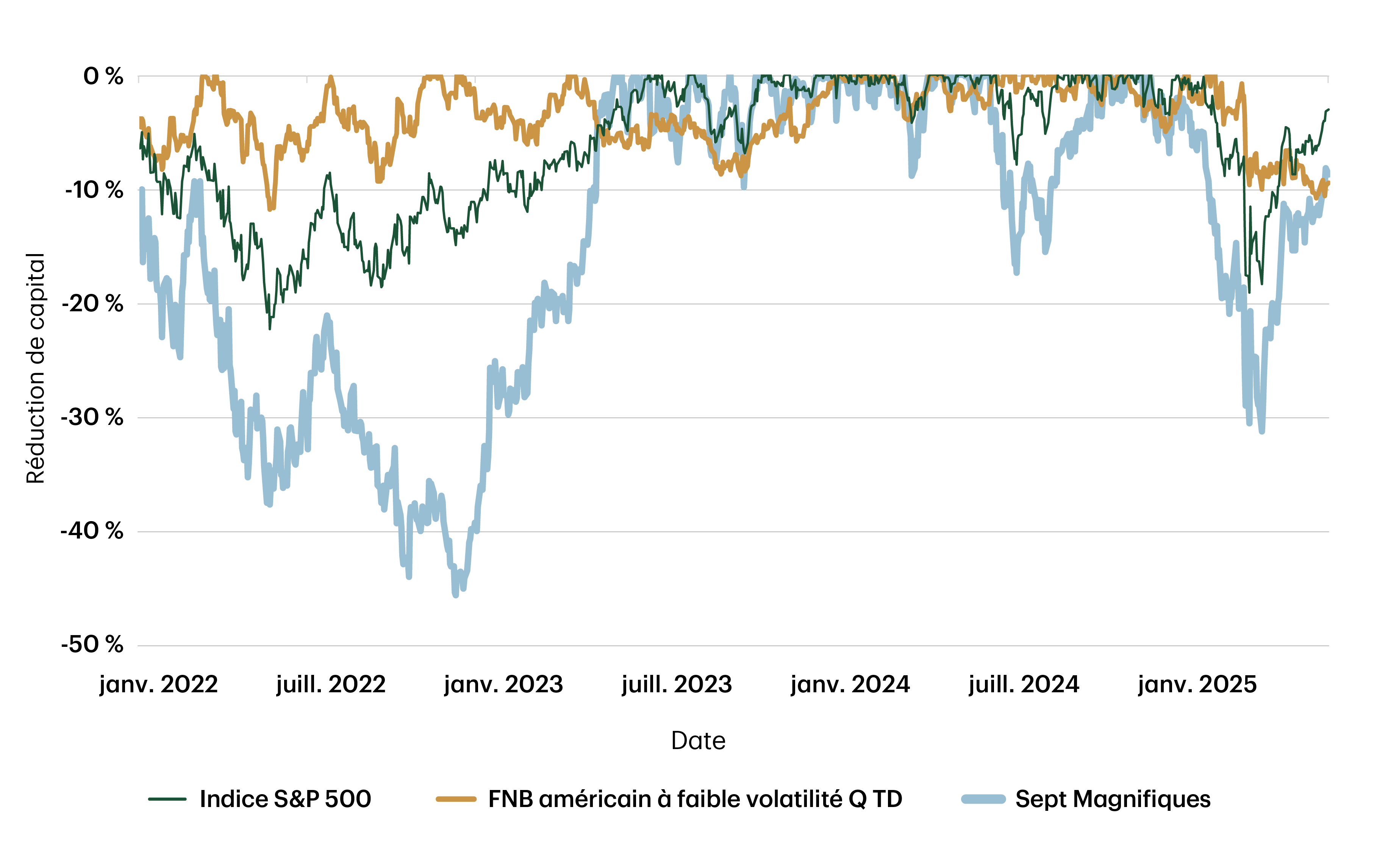

Les avantages de cette approche deviennent plus évidents en période de tensions sur les marchés. Par exemple, lors des décrochages du marché liés au commerce en avril 2025, les titres à bêta élevé, en particulier ceux du secteur des technologies, ont mené les replis. En revanche, les stratégies à faible volatilité, comme le FNB américain à faible volatilité Q TD, sont demeurées relativement stables, offrant une protection contre les chocs. (Au 30 juin 2025, le FNB américain à faible volatilité Q TD, dont la date de création est le 26 mai 2020, affichait un rendement sur un an de 12,26 %, sur trois ans de 8,03 % et sur cinq ans de 9,21 %.)

Figure 4 : Réduction du capital

Source : GPTD, Bloomberg Finance L.P. Au 30 juin 2025.

La diversification comme mesure de protection

Les indices pondérés en fonction de la capitalisation boursière ont généralement produit des rendements plus élevés que la normale au cours de la dernière décennie, en particulier dans le contexte de taux d’intérêt faibles, d’une grande liquidité et du rendement constamment supérieur des titres technologiques. Mais les investisseurs devraient se demander si ces conditions se maintiendront indéfiniment. Sont-ils prêts pour la suite si les dix mêmes titres ne peuvent pas soutenir le marché au cours de la prochaine décennie?

Il est difficile d’imaginer un avenir durable dans lequel quelques titres représentent le tiers de l’indice S&P 500. Si l’on se fie au passé, une concentration si extrême s’estompe rarement sans heurts. Pour les investisseurs à long terme, la diversification est une protection. Les portefeuilles à faible volatilité sont peut-être l’une des rares stratégies positionnées pour aider à composer avec les retombées d’un marché de plus en plus déséquilibré.

Réservé aux professionnels des placements institutionnels au Canada. Ne pas distribuer.

Les renseignements contenus dans le présent document ne servent qu’à des fins d’information. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Ce document ne constitue pas une offre destinée à une personne résidant dans un territoire où une telle offre est illégale ou n’est pas autorisée. Le présent document n’a été examiné par aucune autorité en valeurs mobilières ni aucun autre organisme de réglementation dans les territoires où nous exerçons nos activités et n’est pas enregistré auprès de ceux-ci.

Toute discussion ou opinion générale contenue dans ce document concernant les titres ou les conditions du marché représente notre point de vue ou celui de la source citée. Sauf indication contraire, il s’agit de points de vue exprimés à la date indiquée et ils pourraient changer. Les données sur les placements, la répartition de l’actif ou la diversification du portefeuille sont historiques et peuvent changer.

Ce document peut contenir des énoncés prospectifs. Les énoncés prospectifs reflètent les attentes et les projections actuelles à l’égard d’événements ou de résultats futurs en fonction des données actuellement disponibles. Ces attentes et projections pourraient s’avérer inexactes à l’avenir, car des événements qui n’ont pas été prévus ou pris en compte dans leur formulation pourraient se produire et entraîner des résultats sensiblement différents de ceux exprimés ou implicites. Les énoncés prospectifs ne garantissent pas le rendement futur et il faut éviter de s’y fier.

Les placements dans des fonds négociés en bourse (FNB) peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire le prospectus et l’aperçu du FNB avant d’investir. Les FNB ne sont pas garantis; leur valeur fluctue souvent et le rendement passé peut ne pas se reproduire. Comme les parts de FNB sont achetées et vendues sur une bourse au cours du marché, les frais de courtage en réduiront le rendement. Le rendement d’un FNB ne correspond pas à celui de l’indice. Les taux de rendement mentionnés correspondent au rendement total historique pour les périodes et ils tiennent compte des variations de la valeur des parts et du réinvestissement des distributions. Les frais de rachat, les variations des frais de courtage et les impôts sur le revenu payables par tout porteur de parts, qui auraient réduit le rendement, ne sont pas pris en compte. Le rendement passé peut ne pas se reproduire.

Les FNB TD sont gérés par Gestion de Placements TD Inc., une filiale en propriété exclusive de La Banque Toronto-Dominion, et sont offerts par l’intermédiaire de courtiers autorisés.

Aucune stratégie de placement ni aucune technique de gestion des risques ne peut garantir les rendements ni éliminer le risque dans quelque contexte de marché que ce soit. Toutes les caractéristiques, lignes directrices, contraintes ou autres informations fournies dans le présent document sont représentatives de la stratégie de placement et sont fournies à titre indicatif seulement. Ils sont susceptibles de changer en tout temps et peuvent différer d’un compte à l’autre. Chaque compte de client est géré individuellement; les placements réels varient d’un client à l’autre et rien ne garantit que le compte d’un client donné présentera les mêmes caractéristiques que celles décrites aux présentes. Toute information sur les placements, la répartition de l’actif ou la diversification sectorielle est historique et n’est pas garante des rendements futurs ou de la composition future du portefeuille, lesquels sont susceptibles de varier. Les placements du portefeuille sont représentatifs de la stratégie, peuvent changer en tout temps et ne constituent pas une recommandation d’achat ou de vente d’un titre en particulier. Les titres mentionnés et décrits dans le présent document ne sont pas représentatifs de l’ensemble des titres achetés, vendus ou recommandés pour le portefeuille. Par conséquent, on ne peut présumer qu’un placement dans les titres ou les secteurs concernés a été ou sera avantageux.

Les titres mentionnés peuvent constituer ou non un placement actuel d’une stratégie. Toute référence à une société donnée indiquée aux présentes ne constitue pas une recommandation d’acheter, de vendre ou de conserver des titres d’une telle société, ni une recommandation d’investir directement dans une telle société.

Concernant les rendements passés : Toutes les données sur le rendement mentionnées se rapportent à des rendements passés et ne sont pas garantes du rendement futur. Rien ne garantit que les objectifs de placement seront atteints.

Tous les indices mentionnés sont des indices de référence largement acceptés pour les placements et représentent des portefeuilles de placements non gérés. On ne peut investir directement dans un indice. Les renseignements sur les indices permettent de comparer les résultats d’une stratégie de placement à ceux d’un indice boursier largement reconnu. Les résultats d’un indice ne reflètent pas les commissions et les coûts associés à la négociation. La volatilité d’un indice peut être très différente de celle d’une stratégie, et les placements du portefeuille peuvent différer grandement des titres composant l’indice.

Bloomberg et Bloomberg.com sont des marques de commerce et des marques de service de Bloomberg Finance L.P., une société en commandite simple enregistrée au Delaware, ou de ses filiales. Tous droits réservés.

Solutions de placement mondiales TD représente Gestion de Placements TD Inc. (« GPTD ») et Epoch Investment Partners, Inc. (« TD Epoch »). GPTD et TD Epoch sont des sociétés affiliées et des filiales en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.

Contenu connexe

More by this Author

mars 29 2023

-

10 min read

avril 13 2023

-

10 min read