Titres de capital canadiens Rapport risque-rendement

La liquidité en cause

Habituellement, les banques peinent en période de repli parce que leurs clients éprouvent des difficultés financières, ce qui peut se répercuter sur le rendement des prêts et les dépôts. Toutefois, dans le cas des récentes perturbations qui ont marqué le secteur des services financiers, les problèmes relevaient du risque de fuite des dépôts des banques régionales américaines. Ces problèmes provenaient de situations particulières déclenchées par la combinaison, d’une part, d’une base de dépôts concentrée dans certains secteurs en difficulté comme la cryptomonnaie et les entreprises de technologies en démarrage, et d’autre part, du non-appariement du passif et d’une concentration excessive dans des titres à revenu fixe de plus longue durée dont la perte de valeur découlant de la hausse des taux d’intérêt a été supérieure au montant dû aux déposants.

Ultimement, les déposants ont été effrayés par les manchettes et, de façon générale, les banques qui comptent un petit nombre de grands déposants sont plus à risque que celles qui ont de nombreux petits déposants puisque les grands déposants savent que leurs dépôts ne sont pas entièrement couverts par l’assurance-dépôts.

Les banques canadiennes ont été moins touchées par la récente crise

Au Canada, la grande majorité (environ 75 %) des dépôts sont dans l’une des six grandes banques (Banque TD, Banque Royale du Canada, Banque de Montréal, Banque Scotia, CIBC et Banque Nationale du Canada). Un autre 20 % des dépôts est effectué auprès de prêteurs de taille moyenne, et non de petites banques régionales. Étant donné le moins grand nombre de banques canadiennes (environ 85 banques canadiennes, comparativement à plus de 4 000 aux États-Unis), les organismes de réglementation participent davantage pour veiller au respect des exigences concernant les capitaux minimaux et les normes de souscription. Ce niveau élevé de surveillance a incité les banques canadiennes à adopter une position plus prudente à l’égard de la prise de risques.

Même si les banques canadiennes exercent leurs activités dans un cadre réglementaire plus strict, elles n’ont pas été entièrement épargnées contre la baisse importante des cours boursiers et l’élargissement des écarts de taux qui ont touché le secteur des services financiers à l’échelle internationale.

Les participants au marché ont commencé à tenir compte d’un risque accru de contagion financière mondiale, ce qui a augmenté les préoccupations et provoqué une fuite du secteur des services financiers; cette situation a entraîné la survente de certains titres.

Profiter des occasions de placement qui se présentent

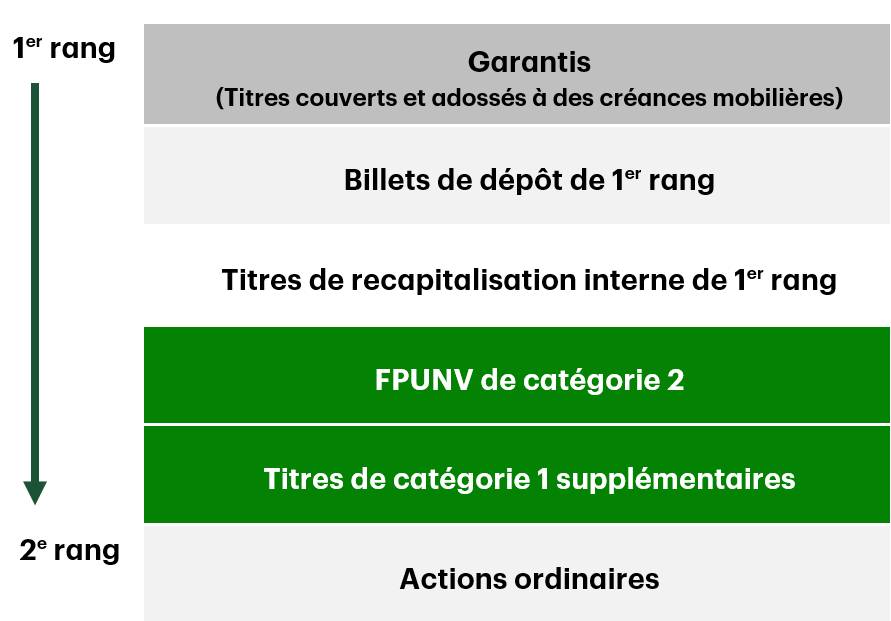

Une survente signifie qu’un actif se négocie en deçà de ses paramètres de valeur habituels. Selon nous, les récents événements financiers survenus aux États-Unis et en Europe ont entraîné une survente des titres de capital émis par les banques canadiennes. Les titres de capital – que certains qualifient à tort de fonds propres d’urgence en cas de non-viabilité (FPUNV) – sont souvent mal interprétés pour faire référence à un seul type de titre. Les FPUNV sont une caractéristique de divers titres de capital qui force la conversion en actions ou la radiation dans l’éventualité où une banque serait jugée non viable par les organismes de réglementation. Ces titres ont préséance sur les actions ordinaires et pourraient être de rang égal ou supérieur aux actions privilégiées (voir la figure 1). Par souci de simplicité, nous utiliserons le terme « titres de capital » (ou titres de FPUNV) pour englober les titres de capital de catégorie 2 et les titres de capital de catégorie 1 (qui comprennent des titres de créance comme les titres de catégorie 1 supplémentaires, qui comportent tous une caractéristique de FPUNV).

Source : Valeurs Mobilières TD, au 3 avril 2023.

En investissant dans des titres de capital, un investisseur pourrait être compensé pour deux principaux risques : (1) le déclenchement du mécanisme d’absorption des pertes et (2) le risque de prolongation.

1. Lorsqu’un organisme de réglementation déclenche le mécanisme d’absorption des pertes en déclarant une banque non viable, le territoire de compétence de la banque émettrice détermine si l’organisme de réglementation peut radier les titres ou en imposer la conversion en actions.

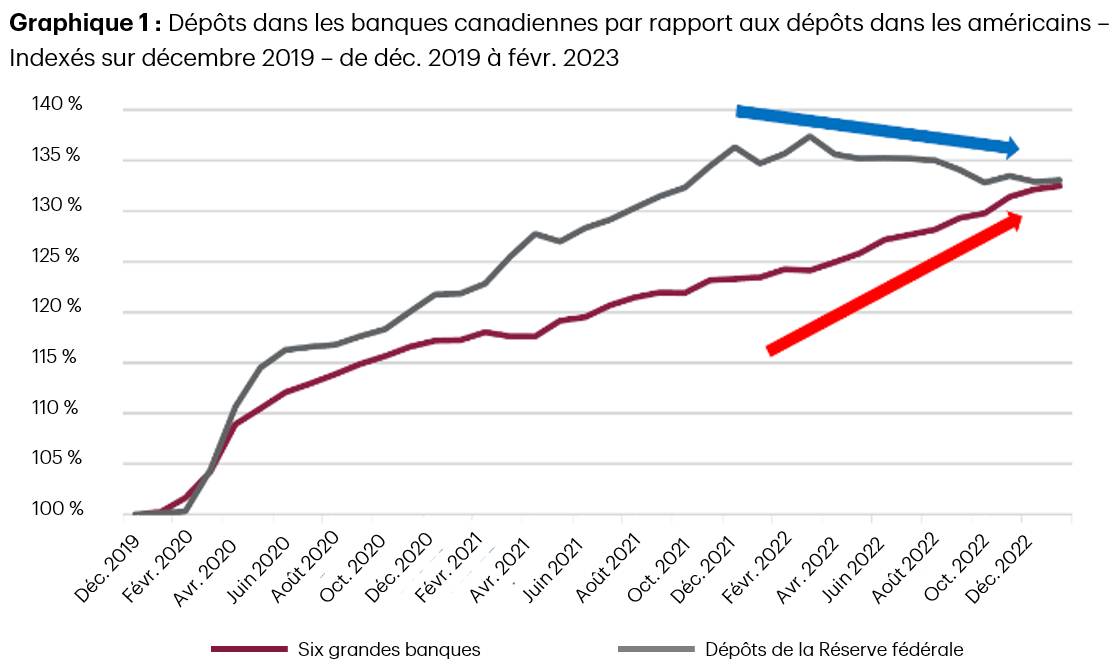

Toutefois, à notre avis, le risque de conversion en actions pour les banques canadiennes est faible, car elles comportent généralement moins de risque que leurs homologues mondiales et américaines (en raison de leur cadre de réglementation plus strict). Par ailleurs, les banques canadiennes ont continué d’attirer des dépôts, même lorsque les banques américaines enregistraient des sorties de capitaux (voir le graphique 1). Il convient de noter que la base de financement des banques canadiennes est habituellement diversifiée et qu’elle est assortie de titres de créance de gros aux échéances bien échelonnées et d’une base de dépôts élargie, faisant en sorte que les banques canadiennes sont moins sensibles aux sorties de fonds liées aux dépôts, réduisant ainsi le risque qu’elles soient contraintes de vendre des obligations à perte.

Source : Valeurs Mobilières TD, au 28 février 2023.

De plus, du point de vue de la gestion des actifs et des passifs des banques canadiennes, même si les pertes non réalisées sur les titres de placement comptabilisés à la juste valeur peuvent être considérées comme importantes, elles ne représentent qu’un très faible pourcentage du capital des banques canadiennes.

Advenant un cas improbable de non-viabilité, les organismes de réglementation canadiens ne radieraient pas les titres de capital, mais le rang traditionnel des paiements serait respecté.

Une telle situation contraste avec la Suisse – pays d’origine de Credit Suisse –, où il est clairement précisé que les instruments de titres de capital convertibles conditionnés de catégorie 1 supplémentaires pourraient faire l’objet d’une radiation complète et permanente avant que les porteurs d’actions soient touchés. C’est tout simplement impossible au Canada, et l’éventualité qu’une des six grandes banques se trouve en insolvabilité est faible.

2. Le risque de prolongation correspond à la possibilité que la banque repousse le remboursement anticipé en raison des conditions du marché.

Les titres de capital sont assortis de dates de remboursement qui permettent à la banque émettrice de rembourser le capital et d’éviter de prolonger l’instrument au-delà de cette date (risque de prolongation pour les investisseurs). Ce risque augmente lorsque les taux d’intérêt et les écarts de taux sont élevés, un contexte qui incite l’émetteur à repousser le remboursement, car il devra émettre de nouveaux titres à un taux beaucoup plus élevé. Si la banque décide de repousser le remboursement, le cours du titre sera ramené au nouveau taux et une nouvelle date de remboursement, ultérieure, sera fixée. Il est important de noter que les titres de capital émis dans un contexte de tolérance au risque élevée (soit des écarts de taux plus faibles à l’émission ou, plus couramment, des obligations ayant un faible écart de révision) seront généralement plus sensibles au risque de prolongation. En conséquence, les titres de capital ayant un faible écart de révision sont nettement supérieurs à leurs homologues dont l’écart de révision est élevé étant donné qu’ils sont plus susceptibles d’être prolongés.

Malgré le risque élevé de prolongation, nous croyons que les banques ont tout avantage à rembourser les titres de façon à assurer une forte demande à l’égard des futures émissions de titres de capital, car il s’agit d’une source de financement importante pour les banques.

Compte tenu du mécanisme d’absorption des pertes et du risque de prolongation, nous croyons que les taux actuels des titres de capital sont intéressants. Les taux des titres de capital canadiens sont passés d’une moyenne de 4 % à 8 % au cours des 6 derniers mois. À notre avis, ces titres sont survendus et ils offrent une occasion tactique aux investisseurs. Nous détenons actuellement ces titres dans nos stratégies de titres à revenu fixe à gestion active et que nous étoffons la position de façon tactique.

Pour conclure, même si les récentes tensions financières ont révélé des vulnérabilités au sein du secteur bancaire, les banques canadiennes sont plus prudentes et mieux gérées par rapport à leurs homologues mondiales. Nous continuons d’affirmer que les titres de capital pourraient constituer une occasion intéressante dans un portefeuille diversifié; évidemment, sous réserve que les investisseurs comprennent et soient prêts à accepter les risques qui y sont associés.

Pour en savoir plus, écoutez le balado TDAM Talks sur les titres de FPUNV

ou communiquez avec votre gestionnaire relationnel.

Les renseignements aux présentes ont été fournis à des fins d’information seulement. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et pouvant comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer » ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. De nombreux facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives.

Les placements dans les fonds communs de placement peuvent être assortis de commissions, de commissions de suivi, de frais de gestion et d’autres frais.

Avant d’investir, veuillez lire l’aperçu du fonds et le prospectus, car ils contiennent des renseignements détaillés sur les placements. Les fonds communs de placement ne sont pas garantis ni assurés; leur valeur fluctue souvent et le rendement passé peut ne pas se reproduire. Les stratégies de placement et les titres en portefeuille peuvent varier.

Solutions de placement mondiales TD représente Gestion de Placements TD Inc. (« GPTD ») et Epoch Investment Partners, Inc. (« TD Epoch »). GPTD et TD Epoch sont des sociétés affiliées et des filiales en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.MD Le logo TD et les autres marques de commerce sont la propriété de La Banque Toronto-Dominion ou de ses filiales.

Contenu connexe

En savoir plus sur cet auteur