@TDAM_ Canada

Connaissances en placement 5 minutes = Perspectives actuelles

Il existe un biais cognitif souvent ignoré qui doit être corrigé dans le contexte de placement actuel. L’effet de récence est une tendance qui amène les gens à penser que, parce que certains événements sont survenus récemment, ils sont susceptibles de se reproduire à l’avenir. Il est intéressant de noter que ce biais s’observe dans le secteur des placements, que ce soit chez les investisseurs débutants ou les professionnels.

Par exemple, un investisseur autonome peut suivre une tendance récente populaire en s’attendant à ce qu’elle se poursuive. Ce biais peut également nuire aux professionnels des placements lors de l’analyse de données récentes pour prendre des décisions de placement, sans élargir leur perspective pour inclure des données sur des périodes plus longues. Aujourd’hui, ce biais se manifeste lorsqu’on observe l’inflation dans le contexte économique actuel.

En rétrospective… il y a longtemps

Au cours des deux dernières décennies, avant la pandémie de COVID-19, il n’était vraiment pas nécessaire de chercher d’autres sources de diversification au sein d’un portefeuille traditionnel composé à 60 % d’actions et à 40 % d’obligations (60/40). Historiquement, un portefeuille 60/40 a produit des rendements ajustés au risque¹ intéressants. Les obligations protégeaient le portefeuille si les actions ne s’étaient pas bien comportées en raison d’un phénomène très important : il existe une forte corrélation négative entre les actions et les obligations (l’augmentation de la valeur de l’une est associée à la baisse de la valeur de l’autre)².

Bien que cette stratégie ait bien fonctionné pendant près de deux décennies, cela signifie-t-il que cette tendance se poursuivra au cours des deux prochaines, ou devrions-nous nous demander si nous n’avons pas tenu cette corrélation négative pour acquise? L’histoire montre que cette corrélation négative se maintient si l’inflation demeure inférieure à 2 %³. Cependant, les investisseurs devraient peut-être se demander à quelle fréquence l’inflation moyenne dépasse 2 %?

La réponse surprenante est la plupart du temps – selon la période analysée.

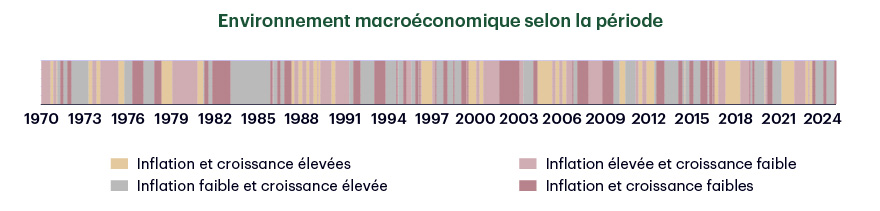

D’un point de vue historique, la période de vingt ans précédant 2020 a été exceptionnelle. Au cours des 100 dernières années, nous avons passé la plupart du temps dans des contextes où l’inflation était supérieure à 2 % et où les obligations et les actions étaient positivement corrélées⁴. En fait, nous avons passé environ 60 des 100 dernières années, y compris les quatre dernières, dans un tel contexte.

Le « nouveau » besoin de diversification du portefeuille

À mesure que nous passons plus de temps dans un contexte qui ressemble à la norme historique, nous mettons de plus en plus l’accent sur le besoin de diversification accrue. Bien que nous estimions que les actions et les obligations demeurent la pierre angulaire d’un portefeuille diversifié, les produits de base sont intéressants en raison de leur corrélation faible à négative avec les obligations et les actions au cours des 50 dernières années, et surtout au cours des cinq dernières années⁵. En raison de cette corrélation négative, l’ajout de produits de base à un portefeuille peut se traduire par de meilleurs rendements ajustés au risque.

En ce qui concerne l’avenir, d’autres dynamiques doivent être prises en compte. La volatilité de l’inflation est clairement plus élevée à l’heure actuelle qu’elle ne l’était au cours des deux décennies précédentes. Nous vivons dans un monde où le risque et l’incertitude géopolitiques sont élevés, ce qui a poussé des pays à devenir plus indépendants sur le plan économique grâce à des activités de délocalisation dans un pays proche, d’économie d’affinité et de relocalisation. Cette tendance est inflationniste, car le monde bâtit des chaînes d’approvisionnement parallèles et perd en termes d’économies d’échelle. Dans ce contexte, les craintes d’une faible croissance s’intensifient, car l’incertitude croissante découlant de l’imprévisibilité de la politique américaine pourrait entraîner une contraction de l’activité commerciale. Pour la première fois depuis plusieurs décennies, une économie pourrait bien connaître la stagflation (en raison de l’inflation élevée, de la croissance économique stagnante et du chômage élevé).

Considérations relatives au portefeuille en lien avec la stagflation

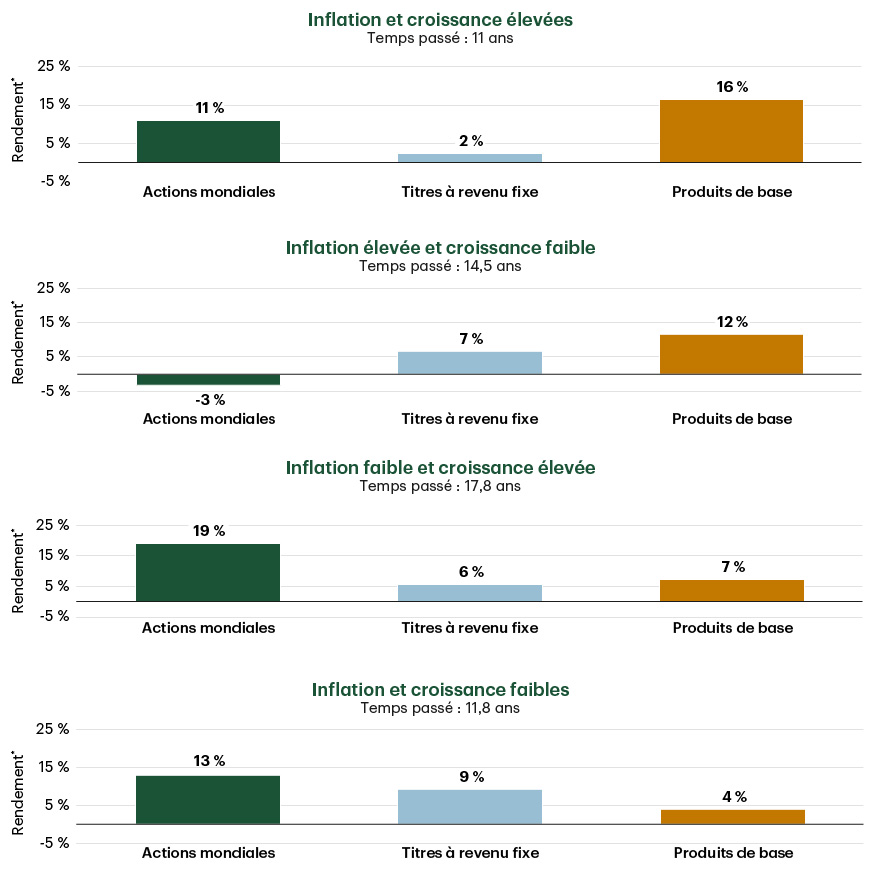

Les catégories d’actif affichent des rendements différents au cours de différentes périodes économiques. Comme le montrent les graphiques ci-dessous, les différentes combinaisons de croissance économique élevée ou faible et d’inflation élevée ou faible aident à illustrer les différents rendements des actions, des obligations et des produits de base dans des contextes macroéconomiques variés.

Rendements des catégories d’actif dans différents contextes macroéconomiques

1 Rendement sur trois mois, annualisé. Remarque : À titre indicatif seulement. Données de janvier 1970 à décembre 2024. Croissance élevée = PIB mensuel supérieur à la moyenne sur cinq ans du PIB. Faible croissance = PIB mensuel inférieur à la moyenne sur cinq ans du PIB. Inflation élevée = IPC moyen sur trois mois supérieur à celui sur trois ans. Faible inflation = IPC moyen sur trois mois inférieur à celui sur trois ans. Actions mondiales = indice NDDUWI. Titres à revenu fixe = indice LUATTRUU. Produits de base = indice BCOMTR. Source : Bloomberg Finance L.P. Au 31 décembre 2024.

Il n’y a rien de surprenant à ce que les produits de base se comportent bien dans un contexte de forte croissance et d’inflation élevée. Ce qui pourrait surprendre certaines personnes, c’est que les produits de base ont tendance à être l’actif le plus performant en période de stagflation, lorsque la croissance est faible, mais que l’inflation est élevée. Il est également important de noter que même si les titres à revenu fixe semblent avoir généré des rendements raisonnables pendant les périodes de stagflation, ces périodes correspondaient à un moment où les taux nominaux dépassaient les 10 % dans les années 1980. Compte tenu du point de départ des taux aujourd’hui, il serait très peu probable que les titres à revenu fixe puissent générer un rendement de 7 % si l’économie tombait dans une période de stagflation.

Atténuation des replis des actions

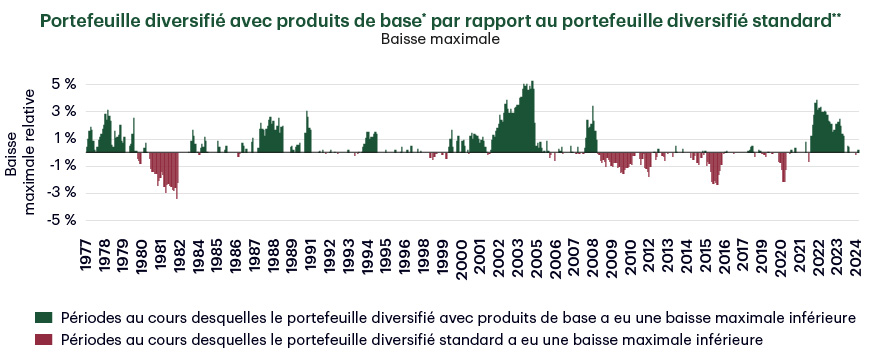

Les avantages de diversification que présentent les produits de base comprennent également leur capacité à atténuer les replis des actions. Comme le montre le graphique ci-dessous, au cours des 50 dernières années, environ les deux tiers du temps, un portefeuille avec une pondération de 10 % en produits de base a connu une baisse moins importante qu’un portefeuille sans produits de base. Il convient également de souligner que le tiers de la période où les produits de base n’ont pas aidé est principalement survenu au cours de la décennie précédant la pandémie de COVID-19. Il s’agit d’une décennie où les produits de base étaient dans un cycle baissier et d’une époque caractérisée par une faible croissance et une faible inflation, ainsi que des taux d’intérêt plus bas. Cela est peu probable pour la décennie à venir, car il semble que nous soyons aux prémices d’un supercycle des produits de base.

Inclure les produits de base peut contribuer à réduire les baisses maximales

1 Données mensuelles de 1977 à 2024. 2 Portefeuille diversifié avec produits de base : 54 % indice MSCI USA, 36 % indice Bloomberg U.S. Aggregate Bond, 10 % indice de rendement global BCOM. 3 Portefeuille diversifié standard : 60 % de l’indice MSCI USA et 40 % de l’indice Bloomberg U.S. Aggregate Bond. Source : Gestion de Placements TD Inc. et Bloomberg Finance L.P. Au 31 décembre 2024.

Face à une conjoncture économique mondiale de plus en plus désordonnée, il est difficile de prédire ce à quoi elle ressemblera au cours des prochaines années. Dans un contexte de placement incertain, un portefeuille plus diversifié, moins vulnérable à l’inflation, est essentiel pour s’assurer que les investisseurs restent sur la bonne voie vers l’atteinte de leurs objectifs. Les produits de base peuvent être un facteur clé dans la construction d’un tel portefeuille.

¹ Source : Mesure le rendement d’un placement en tenant compte du degré de risque pris pour le réaliser.

² Source : SBBI par l’intermédiaire du CFA Institute. Au 31 mai 2024.

³ Source : Bloomberg Finance L.P. et Gestion de Placements TD Inc. Données au 30 septembre 2024.

4 Source : Bloomberg Finance L.P. et indice des prix à la consommation (IPC) sur 12 mois. Données au 31 décembre 2024.

⁵ Source : Bloomberg Finance L.P. Données au 30 avril 2024.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. à des fins d’information seulement. Ils proviennent de sources jugées fiables. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements.

Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et qui peuvent comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer » ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. De nombreux facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives.

Les rendements des indices ne sont fournis qu’à des fins de comparaison. Les indices ne sont pas gérés et leurs rendements tiennent compte du réinvestissement des dividendes, le cas échéant, mais non de la déduction des frais de vente ou d’acquisition, qui aurait pour effet de diminuer les rendements. On ne peut investir directement dans un indice.

Bloomberg et Bloomberg.com sont des marques de commerce et des marques de service de Bloomberg Finance L.P., une société en commandite simple enregistrée au Delaware, ou de ses filiales. Tous droits réservés.

Gestion de Placements TD Inc. est une filiale en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.

TDAM Aperçu de Connections :

Autres ressources intéressantes :

Balado TDAM Talks

Regard sur nos meilleures réflexions

Explorer nos perspectives