@TDAM_ Canada

Perspectives des marchés 10 Minutes

Maintenant que nous savons ce que le « jour de la libération » a apporté en ce qui concerne l’ampleur et la portée des droits de douane imposés aux alliés et aux partenaires commerciaux des États-Unis, il reste à en déterminer la durée : pendant combien de temps cette tourmente économique durera-t-elle? Plus ces mesures politiques resteront en place longtemps, plus elles seront perturbatrices et destructrices pour l’économie mondiale. Les entreprises pourraient mettre des années, voire des décennies, à « repenser » les chaînes d’approvisionnement, tandis que les consommateurs pourraient fort bien changer d’habitudes et de comportements pendant toute une génération.

Dans un contexte d’évolution rapide des politiques, de réactions réciproques et d’autres « ententes » à négocier, l’équipe de répartition des actifs de Gestion de Placements TD (« nous », « l’équipe ») se prépare à un éventail de scénarios potentiels depuis le début de 2024, dès qu’on a su les principaux candidats à l’élection présidentielle ainsi que les politiques qu’ils mettaient de l’avant. À vrai dire, un certain optimisme planait. On avait bon espoir que les « esprits plus calmes » auraient gain de cause au sein de l’administration et qu’on adopterait une approche mesurée et prudente face aux prétendus déséquilibres commerciaux. Aujourd’hui, les pays et les marchés réagissent devant l’approche choisie, et nous surveillons étroitement de notre côté les principaux développements qui pourraient venir influer sur les rendements et les risques à venir.

Le repli du marché mondial dans la foulée de l’annonce du président américain Donald Trump du 2 avril au sujet des droits de douane ébranle les investisseurs, car les marchés internationaux et l’indice S&P 500 sont en forte chute. L’indice S&P 500 est en baisse actuellement, au 4 avril, de près de 20 % par rapport au sommet record atteint à la mi-février. Des contre-mesures commencent à poindre : au Canada, 25 % de droits sur certains véhicules de fabrication américaine depuis le 3 avril, et en Chine, 34 % de plus sur toutes les importations américaines à compter du mercredi 9 avril. En Europe, le président français, Emmanuel Macron, a exhorté les sociétés à arrêter de dépenser aux États-Unis. Le président américain Trump, quant à lui, a dit envisager de réduire les droits de douane pour tout pays qui offrirait quelque chose de « phénoménal » aux États-Unis, tout en laissant entendre que des droits de douane sectoriels seraient annoncés sous peu sur les produits pharmaceutiques et les semi-conducteurs. Les taux obligataires ont fortement diminué, les taux nominaux à 10 ans des États-Unis et de l’Allemagne ayant reculé d’environ 15 points de base (pdb) pour s’établir à 3,88 % et 2,50 %, respectivement. Le président de la Réserve fédérale américaine, Jerome Powell, a pris la parole vendredi et, même s’il n’a pas annoncé de mesures de politique monétaire, il a reconnu la menace inflationniste des tarifs douaniers dans les prévisions du comité. La volatilité des marchés a fait grimper l’indice de volatilité (VIX) à 41, son plus haut niveau depuis les frayeurs liées à la croissance de l’été 2024, tandis que les écarts de taux des titres de créance à rendement élevé américains, une mesure de la prime de risque mondiale, ont augmenté de plus de 50 pdb le 3 avril, soit la plus forte hausse depuis mars 2020.

Prévisions et perspectives des marchés

Les premières estimations des économistes indiquent que les dernières mesures douanières américaines pourraient réduire la croissance du produit intérieur brut (PIB) mondial d’au moins 50 pdb, avec un potentiel de baisse de 100 à 150 pdb de la croissance du PIB américain, de 100 pdb pour la Chine et de 40 à 60 pdb pour la zone euro. En toile de fond, une croissance américaine qui fléchissait déjà en raison d’une baisse des dépenses de consommation. Dans un tel contexte, l’indice PMI mondial pourrait baisser de 3 à 4 points. Trois années de forte croissance mondiale ont poussé le prix des actifs à des sommets et stimulé les attentes de bénéfices tout en comprimant les primes de risque. Même avant ce choc tarifaire, les perspectives de croissance mondiale s’amenuisaient déjà, compte tenu de la baisse du taux de croissance aux États-Unis et de la nouvelle orientation inattendue vers la réduction des dépenses au détriment de la baisse des impôts. En conséquence, l’indice MSCI Monde est en baisse de 6 % par rapport à son sommet historique, et les écarts de taux des obligations à rendement élevé des États-Unis, révélateurs des primes de risque mondiales, sont en hausse de 80 pdb après avoir atteint un creux de 17 ans.

Positionnement

Nous continuons de penser qu’il est prudent de suivre de près l’évolution des politiques de l’administration américaine actuelle. En raison de cette dynamique politique fluide, il est toujours possible pour nous d’adopter une approche tactique et agile, en nous tournant vers d’autres sources de diversification.

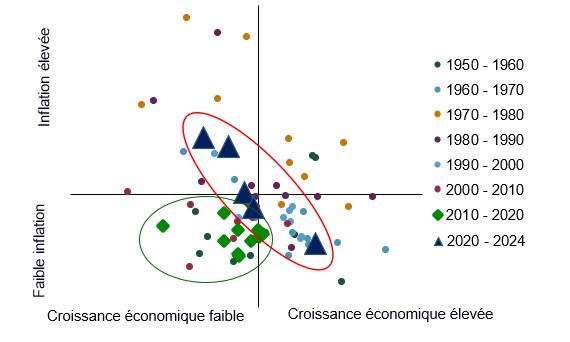

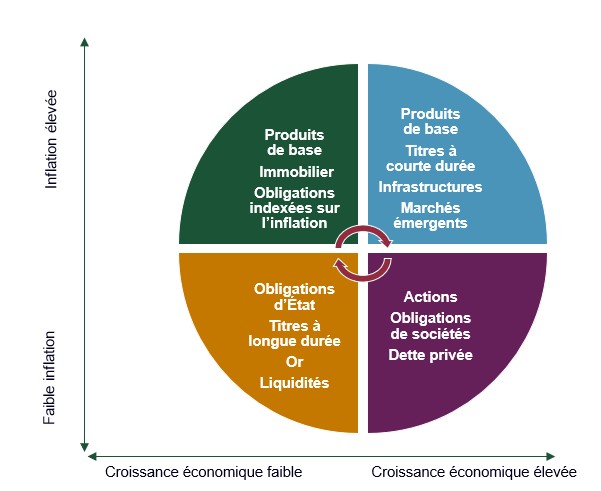

Comme nous l’avons déjà souligné, les changements dans les régimes de placement se sont produits plus rapidement au cours de la dernière décennie que jamais dans l’histoire récente. En raison de la pandémie de COVID-19, de l’hyperinflation et maintenant des hausses tarifaires, nous avons traversé plusieurs quadrants de la croissance et de l’inflation. Un degré élevé d’incertitude macroéconomique, en particulier en ce qui concerne les politiques, peut entraîner des périodes de faiblesse pour les actifs financiers, mais à divers degrés. Les actifs se comportent différemment dans différents contextes et, dans le contexte actuel d’incertitude, la meilleure approche, à notre avis, est de conserver un portefeuille diversifié d’actifs non corrélés.

Il faut investir activement dans une gamme élargie de solutions, car les actifs non traditionnels atténuent le risque et la volatilité

Dans le contexte actuel, nous demeurons prudents en maximisant la souplesse tactique et les sources de diversification dans l’ensemble de nos portefeuilles de répartition de l’actif, sous réserve de contraintes distinctes relatives aux produits/indices de référence. Nous profitons de la récente volatilité des marchés pour étoffer nos positions dans des secteurs où, selon nous, le potentiel de rendement ajusté au risque et la stabilité sont relativement élevés. Voici quelques exemples généraux d’opérations récemment mises en œuvre en prévision d’une incertitude à court terme.

Titres à revenu fixe :

- Le Fonds de revenu fixe TD recueille des taux supérieurs à l’indice de référence au moyen de crédit et de prêts hypothécaires de qualité supérieure, et adopte une position de neutre à légèrement sous-pondérée pour la durée.

- Comme mesure tactique, nous avons continué de réduire les obligations d’État à long terme.

- Nous avons également réaffecté la pondération aux obligations de sociétés de grande qualité offrant des taux plus élevés et un risque de baisse limité.

- Enfin, nous avons ajouté une pondération au crédit privé et aux prêts hypothécaires pour obtenir des sources de revenus différenciées à faible durée.

Actions :

- Nous continuons de diversifier nos placements en nous éloignant des États-Unis depuis la fin de 2024, en particulier en réduisant la pondération des titres américains du secteur technologique au profit d’autres régions et d’actions de qualité.

- Nous avons augmenté la pondération des banques canadiennes pour la porter à une pondération neutre, en ajoutant aux fonds négociés en bourse (FNB) canadiens l’automne dernier. Les banques canadiennes ont inscrit un solide rendement, les paramètres fondamentaux ayant été supérieurs aux attentes des analystes et ayant profité de la ruée vers les sociétés versant des dividendes. Les actions canadiennes et l’économie se sont redressées, malgré les difficultés liées à la guerre commerciale. Il existe une possibilité que la relation entre les États-Unis et le Canada s’améliore et qu’il y ait un investissement dans la productivité et la croissance nationales à la suite d’élections au Canada, ce qui pourrait être positif pour les principaux secteurs canadiens.

- Nous augmentons la pondération de FNB européens ciblés en raison des facteurs favorables croissants liés aux dépenses budgétaires, à la vigueur du secteur financier, aux faibles évaluations, aux bénéfices solides et à une potentielle résolution de la guerre en Ukraine. Toutefois, cette réaffectation est modeste, compte tenu de la grande sensibilité de l’Europe aux droits de douane et de la confiance à court terme des investisseurs, qui fait grimper rapidement les évaluations. Nous continuons de croire que la diversification régionale est prudente, car de nombreux investisseurs à l’échelle mondiale misent trop sur les États-Unis.

- Sur le plan sectoriel, nous maintenons une répartition équilibrée en surpondérant les services financiers, les technologies, la consommation discrétionnaire, les soins de santé et les produits industriels.

- Nous croyons que l’agitation du marché pourrait se poursuivre, mais sans changement des fourchettes de prix, tant que l’incertitude politique persistera. Nous déploierons les liquidités restantes dans des actions au moment voulu, une fois les turbulences actuelles apaisées, en particulier dans le cas de titres de qualité qui auraient été surévalués de façon arbitraire, mais aussi dans tout le marché.

Placements alternatifs :

- Nous prévoyons d’augmenter la pondération des infrastructures au cours des trois prochains mois, en réponse aux appels de capitaux.

- De plus, nous avons augmenté la pondération des produits de base et surtout des actions aurifères, car le prix de l’or reflète l’attrait de ce produit de base comme valeur refuge.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. à des fins d’information seulement. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Les placements dans les fonds communs de placement et les fonds négociés en bourse (« FNB ») (collectivement, les « Fonds ») peuvent être assortis de commissions, de frais de gestion et d’autres frais. Les placements dans les fonds communs de placement peuvent également être assortis de commissions de suivi. Comme les parts de FNB sont achetées et vendues sur une bourse au cours du marché, les frais de courtage en réduiront le rendement. Avant d’investir dans les Fonds, veuillez lire l’aperçu du fonds ou le sommaire et le prospectus, car ils contiennent des renseignements détaillés sur les placements. Les taux de rendement mentionnés (à l’exception de ceux des fonds du marché monétaire) correspondent au rendement total historique (composé, dans le cas des fonds communs de placement) pour la période indiquée, et tiennent compte des variations de la valeur des parts et du réinvestissement des distributions. Le taux de rendement mentionné pour chaque fonds du marché monétaire correspond au taux historique annualisé, basé sur la période de sept jours terminée à la date précisée (le taux effectif annualisé est obtenu en capitalisant le rendement de cette période); il ne représente pas le rendement réel pour un an. Le rendement d’un FNB ne correspond pas à celui de l’indice. Les frais de vente, de rachat, de courtage et de distribution, les frais facultatifs, s’il y a lieu, et les impôts sur le revenu payables par tout porteur de titres, qui auraient réduit le rendement, ne sont pas pris en compte. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts; ils ne sont pas garantis ni assurés. Leur valeur fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par part à un montant constant ni que le montant entier de votre placement vous sera remis. Le rendement passé peut ne pas se reproduire.

Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et qui peuvent comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer », ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. De nombreux facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives.

Gestion de Placements TD Inc. est une filiale en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.

TDAM Aperçu de Connections :

Autres ressources intéressantes :

Balado TDAM Talks

Regard sur nos meilleures réflexions

Explorer nos perspectives