@TDAM_ Canada

Connaissances en placement 5 Minutes

Dans le contexte actuel d’incertitude des marchés, les stratégies à faible volatilité demeurent un outil essentiel pour les investisseurs qui cherchent à préserver le capital tout en maintenant une exposition aux actions. Les changements géopolitiques, les fluctuations des politiques commerciales et l’incertitude économique ont alimenté la volatilité, ce qui a entraîné un contexte de marché nettement différent au premier trimestre de 2025 de celui des deux dernières années. L’année a démarré sur la même trajectoire haussière qui a marqué la fin de l’année 2024, mais la remontée liée à l’appétence au risque s’est rapidement essoufflée. Les marchés ont rapidement changé de cap, les politiques tarifaires imprévisibles du président des États-Unis, Donald Trump, ayant engendré une aversion aux risques, ce qui a perturbé la stabilité mondiale.

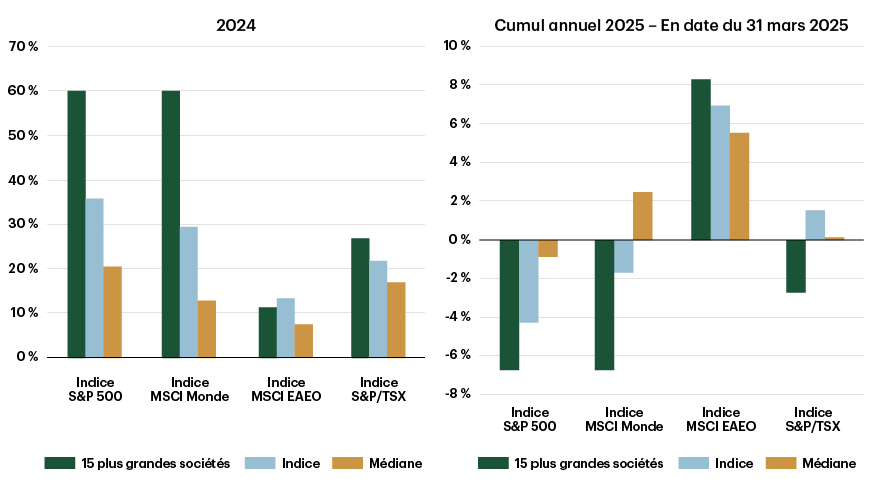

Les actions à mégacapitalisation qui avaient propulsé les indices pondérés en fonction de la capitalisation boursière à la hausse sont maintenant un frein, ce qui a fait baisser les marchés. La région de l’Europe, de l’Australasie et de l’Extrême-Orient (EAEO), qui a nettement tiré de l’arrière par rapport au marché américain l’an dernier, tout en évitant le repli de cette année jusqu’à maintenant, a inscrit un rendement positif en cumul annuel.

Figure 1 – Les sociétés à grande capitalisation ont mené à la hausse en 2024 et à la baisse en 2025

Source : FactSet Research Systems Inc. Au 31 mars 2025.

Une approche constante

Les stratégies à faible volatilité ont procuré une approche constante dans un contexte de turbulence des marchés, ce qui a renforcé leur rôle dans la préservation du capital en période de volatilité et, en fin de compte, permis d’offrir une expérience de rendement plus harmonieuse. En profitant d’une partie des gains du marché en début d’année tout en contournant le récent repli, ces stratégies ont démontré leur résilience face aux conditions de marché imprévisibles actuelles.

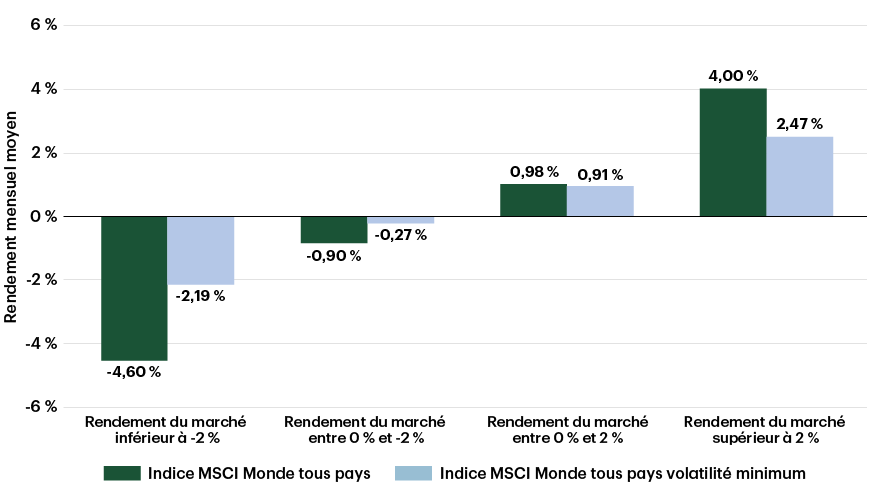

Les stratégies à faible volatilité investissent principalement dans des sociétés non cycliques stables. Comme ces stratégies sont conçues pour présenter un risque moindre qu’un indice de référence pondéré en fonction de la capitalisation boursière dans le but d’offrir de meilleurs rendements ajustés au risque, elles sont généralement à la traîne dans les marchés fortement haussiers, comme celui de 2024, mais offrent une protection du capital en limitant la participation aux baisses du marché. Elles ont été résilientes durant la baisse de 2022, puis lors de la brève correction du marché au troisième trimestre de 2024. La nature défensive de la faible volatilité profite en 2025 à ses investisseurs, qui gardent leur sang-froid dans la tempête de la volatilité. Au cours du cycle de placement à long terme, les stratégies à faible volatilité produisent généralement la majeure partie de leur rendement relatif dans des marchés boursiers défavorables.

Figure 2 – À quoi peut s’attendre un investisseur en titres à faible volatilité en période de hausse ou de baisse des marchés (comparaison des rendements mensuels moyens)

Source : Bloomberg Finance L.P. Données du 31 décembre 1998 au 31 mars 2025.

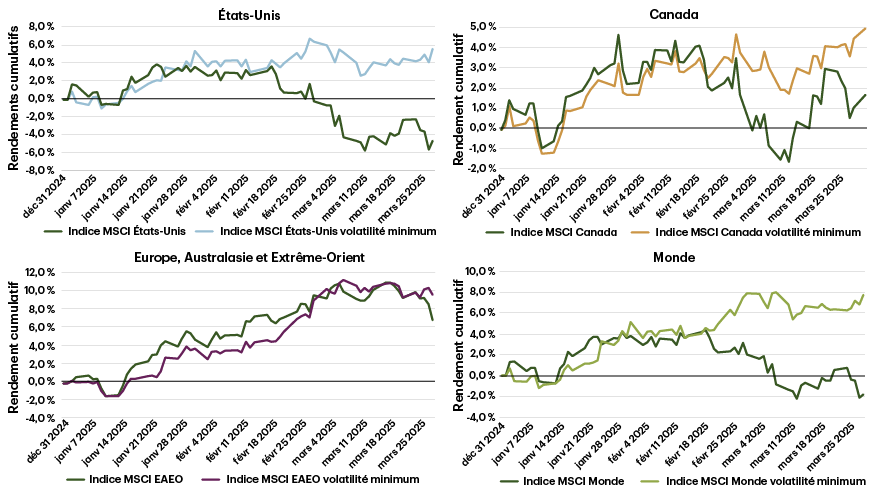

La comparaison entre le rendement en cumul annuel des stratégies à faible volatilité et des indices pondérés en fonction de la capitalisation boursière à l’échelle mondiale montre clairement un revirement de la confiance et un parcours vers un environnement de réduction des risques. Les indices à faible volatilité continuent d’afficher des rendements positifs, tandis que les indices mondiaux pondérés en fonction de la capitalisation boursière sont au négatif. Les fluctuations futures des marchés continueront d’être touchées par l’évolution du contexte tarifaire.

Figure 3 – Les indices de volatilité minimale résistent à la tourmente tarifaire

Source : Bloomberg Finance L.P. Données du 31 décembre 2024 au 31 mars 2025.

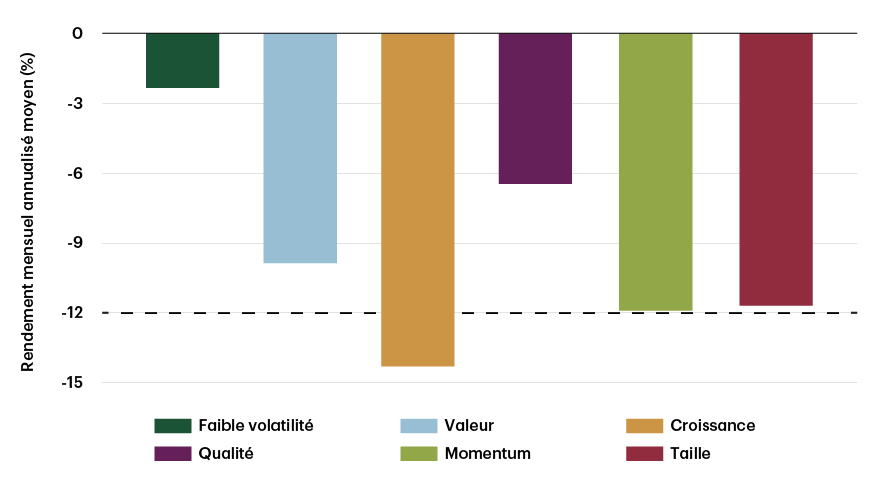

En 2023, l’équipe de Gestion de Placements TD Inc. (GPTD) a publié un article sur la réduction des risques et la protection des placements à faible volatilité contre les baisses. La diversification est un outil essentiel pour réduire les risques, mais elle est souvent négligée jusqu’à ce que les tensions sur les marchés fassent ressortir sa nécessité. De par leur conception, les stratégies à faible volatilité comportent moins de risques que les autres styles d’actions et sont moins corrélées aux baisses. Bien que la faible volatilité ne soit pas toujours le facteur le plus performant, en moyenne sur plusieurs périodes, le style à faible volatilité demeure la meilleure solution pour la préservation du capital et la protection des portefeuilles contre les baisses pour les actions, en période de tensions sur les marchés.

Figure 4 – Rendement des styles en période de crise – La faible volatilité, en moyenne, assure une plus grande préservation du capital

Remarque : Le rendement mensuel annualisé moyen correspond au rendement annualisé moyen sur la période de 94 mois couvrant les six crises présentées ici. Source : MSCI, Gestion de Placements TD Inc. Au 31 mai 2023.

La certitude de l’incertitude

L’incertitude persistante concernant les tarifs douaniers, tant en ce qui concerne leur portée que leur mise en œuvre et la possibilité d’une augmentation, contribue à l’augmentation de la volatilité des marchés. Par le passé, de tels contextes ont offert une occasion aux stratégies à faible volatilité d’ajouter de la valeur, car ils sont conçus pour offrir une protection contre les baisses en période d’incertitude accrue. À mesure que les tarifs sont annoncés ou que leur probabilité augmente, les marchés en général ont tendance à réagir très négativement. En raison de leur nature défensive, les stratégies à faible volatilité affichent habituellement une participation inférieure aux baisses.

C’est exactement ce que les investisseurs à faible volatilité ont vu au cours des deux jours de bourse du 31 janvier et du 1er février, lorsque le marché canadien dans son ensemble a chuté de plus de 2 % après l’annonce des intentions tarifaires initiales des États-Unis contre le Canada et le Mexique. Dans l’ensemble, les tensions commerciales et les perturbations tarifaires peuvent être défavorables à la croissance mondiale, mais de telles conditions soulignent souvent l’importance des stratégies à faible volatilité.

Dans le contexte actuel d’incertitude des marchés, les arguments en faveur des placements à faible volatilité demeurent convaincants. En accordant la priorité à la préservation du capital et aux rendements ajustés au risque, ces stratégies aident les investisseurs à rester disciplinés pendant les cycles de volatilité des marchés. Bien qu’elles puissent être à la traîne dans des marchés fortement haussiers, leur capacité à se protéger contre de forts replis s’est historiquement traduite par de meilleurs rendements ajustés au risque à long terme. En raison des changements géopolitiques, des différends commerciaux et de l’incertitude économique qui continuent de miner la confiance des investisseurs, les stratégies à faible volatilité peuvent permettre de maintenir son sang-froid et servir d’outil essentiel pour gérer le risque tout en maintenant l’exposition aux actions. Comme le passé l’a montré, les replis des marchés sont inévitables, et une pondération stratégique de titres à faible volatilité peut aider les investisseurs à gérer l’incertitude tout en profitant d’occasions de croissance à long terme.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. à des fins d’information seulement. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun. Le présent document peut contenir des déclarations prospectives qui sont de nature prévisionnelle et qui peuvent comprendre des termes comme « prévoir », « s’attendre à », « compter », « croire », « estimer » ainsi que les formes négatives de ces termes. Les déclarations prospectives sont fondées sur des prévisions et des projections à propos de facteurs généraux futurs concernant l’économie, la politique et les marchés, comme les taux d’intérêt, les taux de change, les marchés boursiers et financiers, et le contexte économique général; on suppose que les lois et règlements applicables en matière de fiscalité ou autres ne feront l’objet d’aucune modification et qu’aucune catastrophe ne surviendra. Les prévisions et les projections à l’égard d’événements futurs sont, de par leur nature, assujetties à des risques et à des incertitudes que nul ne peut prévoir. Les prévisions et les projections pourraient s’avérer inexactes dans l’avenir. Les déclarations prospectives ne garantissent pas les résultats futurs. Les événements réels peuvent différer grandement de ceux qui sont exprimés ou sous-entendus dans les déclarations prospectives. De nombreux facteurs importants, y compris ceux énumérés plus haut, peuvent contribuer à ces écarts. Vous ne devriez pas vous fier aux déclarations prospectives. Bloomberg et Bloomberg.com sont des marques de commerce et des marques de service de Bloomberg Finance L.P., une société en commandite simple enregistrée au Delaware, ou de ses filiales. Tous droits réservés.

Gestion de Placements TD Inc. est une filiale en propriété exclusive de La Banque Toronto-Dominion.

MD Le logo TD et les autres marques de commerce TD sont la propriété de La Banque Toronto-Dominion ou de ses filiales.

TDAM Aperçu de Connections :

Autres ressources intéressantes :

Balado TDAM Talks

Regard sur nos meilleures réflexions

Explorer nos perspectives