Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Comprendre les frais

La création et la gestion d’un portefeuille de fonds communs de placement ou d’un fonds négocié en bourse (FNB) représentent un travail considérable. Comprendre le coût de vos placements est un aspect important pour prendre des décisions de placement éclairées, mais il est tout aussi important de savoir que les frais ne font pas toujours tout ou que la plus grande valeur ne vient pas toujours d’eux.

Qu’est-ce que l’information sur le coût total?

L’information sur le coût total, aussi appelée la phase 3 du Modèle de relation client-conseiller (MRCC 3), est une nouvelle exigence réglementaire canadienne conçue pour améliorer la transparence des frais liés aux fonds de placement. Ce changement représente la phase qui fait suite au lancement du MRCC 2 en 2016 en vertu duquel les courtiers et les conseillers devaient remettre aux clients un rapport annuel de rendement, ainsi qu’un rapport annuel sur les frais et la rémunération. L’information sur le coût total introduit des changements dans ce dernier rapport pour y inclure les coûts des produits de placement à la fois en dollars et en pourcentage. À compter de 2027, les relevés des investisseurs donneront des informations sur les frais associés aux types de placements admissibles, comme les fonds communs de placement et les FNB. L’information sur le coût total ne sera pas accompagnée de nouveaux frais : l’objectif est d’apporter davantage de transparence.

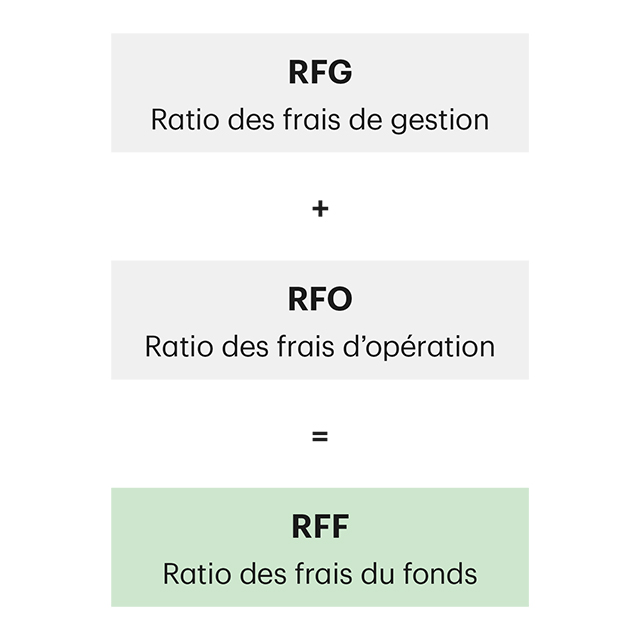

RFG

Gestion des placements

- Gestion professionnelle des placements, recherche, contrôle des risques, administration des fonds, services de soutien

Frais d’exploitation

- Comptabilité, audit et tenue de dossiers

Taxes

- TPS/TVH

RFO

Frais d’opération de portefeuille

- Dans le cas de certains titres (p. ex. les actions)

RFF

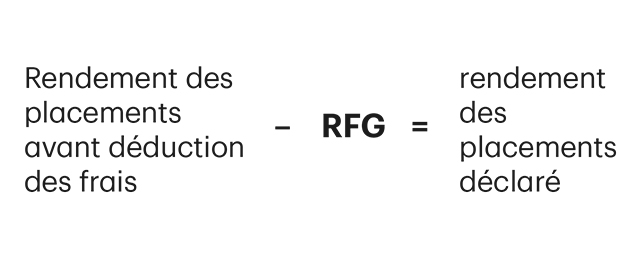

Avec l’information sur le coût total, les clients seront dorénavant informés du

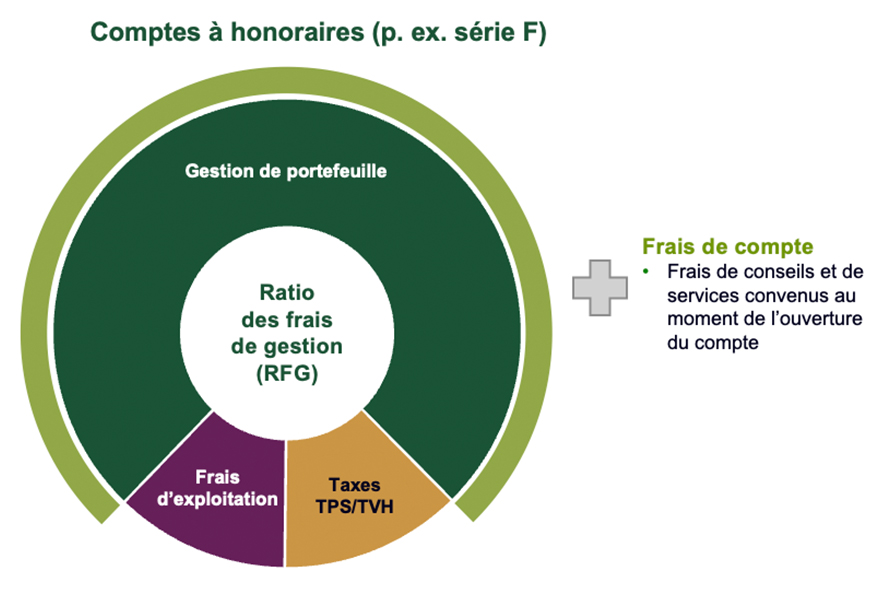

Gestion des placements

- Gestion professionnelle des placements, recherche, contrôle des risques, administration des fonds, services de soutien

Frais d’exploitation

- Comptabilité, audit et tenue de dossiers

Taxes

- TPS/TVH

Frais d’opération de portefeuille

- Dans le cas de certains titres (p. ex. les actions)

Avec l’information sur le coût total, les clients seront dorénavant informés du RFF.

Le RFG et le RFO sont calculés deux fois par année et figurent dans les documents réglementaires, comme l’aperçu du fonds ou du FNB et les rapports de gestion sur le rendement du fonds (RDRF). Ces documents sont aussi publiés sur le site de GPTD. En raison du moment ou d’autres facteurs comme les changements de frais, il peut donc y avoir des situations où l’information affichée dans ces documents réglementaires ou sur le site de GPTD diverge du RFF qui figure sur le relevé d’un client.

-

Ratio des frais de gestion (RFG)

-

Ratio des frais d’opération (RFO)

-

Valeur des frais

Goûtez à la valeur offerte par une gestion professionnelle des placements.

De manière générale, les frais associés aux fonds communs de placement sont représentés par le RFG. Les frais d’un fonds qui composent ce ratio ne sont pas facturés directement aux investisseurs. Au lieu de cela, le RFG apparaît plutôt dans le rendement net du fonds.

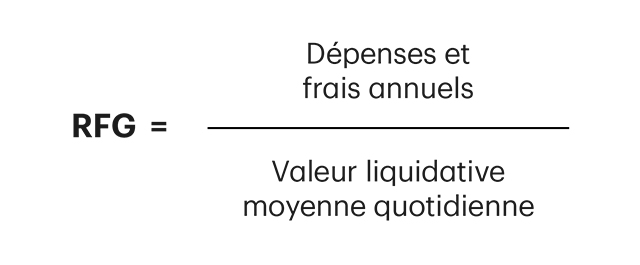

Le RFG correspond au coût de placement dans un fonds commun de placement ou un FNB, et est calculé deux fois par année. Le RFG d’un fonds représente le total des frais de gestion et des frais d’exploitation associés à ce fonds pour six mois ou un an, respectivement, exprimé en pourcentage annualisé de la valeur liquidative moyenne au cours de la période visée. Cela comprend la quote-part du fonds dans le RFG de tout fonds sous-jacent, y compris les FNB, dans lequel le fonds a investi. Le RFG inclut la TPS et la TVH, mais exclut les frais d’opération.

Il varie selon le type de fonds et le niveau de gestion (de passive à active). Par exemple, les fonds indiciels ont généralement un RFG très faible. En effet, ils cherchent simplement à reproduire un indice du marché. Plus le fonds bénéficie d’une gestion active, plus il est spécialisé (p. ex. fonds sectoriels) ou plus il est complexe (p. ex. fonds des marchés émergents), plus le RFG est élevé. Une gestion active des placements qui vise à surpasser un indice doit pouvoir compter sur l’expertise spécialisée d’un gestionnaire de fonds professionnel et sur une équipe de chercheurs et d’analystes qui se consacrent à appuyer sa tâche.

Quelles sont les composantes du RFG?

| Frais | Vous profitez des avantages suivants : |

| Frais de gestion Ils sont versés à la société de gestion de placement. |

|

Commission de suivi Elle est versée à la société de gestion de placement (ne s’applique pas aux fonds de la série F). |

|

Frais d’exploitation Ils couvrent la comptabilité, les frais d’audit et la tenue de dossiers. |

|

Taxes TPS et TVQ ou TVH | |

Comment le RFG annuel est-il calculé?

Le RFG d’un fonds est un droit annuel qui représente les frais associés aux placements dans le fonds tout au long de l’année. Il est exprimé en pourcentage de la valeur liquidative moyenne quotidienne au cours de l’année.

Quel est l’effet du RFG sur mon rendement?

Le RFG n’est pas payé directement par vous, mais il réduit votre rendement annuel. Il est déduit avant que le rendement du placement soit calculé et se reflète dans le rendement net :

Le RFG inclut-il tous les frais?

Le RFG tient habituellement compte de la plupart des frais que vous payez lorsque vous investissez dans un fonds, mais il ne couvre pas toutes les dépenses.

- Dans le cas des fonds d’actions, les frais liés aux opérations de portefeuille, comme les commissions de courtage et la TVH applicable, en sont exclus.

- Ces frais d’opération, payés par le gestionnaire du fonds, sont déclarés séparément sous l’appellation de ratio des frais d’opération (RFO), qui est considéré comme un élément nécessaire des opérations du fonds.

- Vous trouverez des renseignements sur le RFO dans l’aperçu du fonds fourni à tous les investisseurs avant tout placement. Pour en savoir plus à ce propos, sélectionnez l’onglet RFO ci-dessus.

Les comptes d’opérations (p. ex. série C) et les comptes à honoraires (p. ex. série F) présentent-ils des différences en ce qui concerne le RFG?

Les composantes du RFG peuvent différer selon les séries d’un même fonds. Par exemple :

Série Conseillers (série C)

- Le RFG de cette série comprend des frais de gestion (une combinaison de frais de gestion de placement et, s’il y a lieu, de commissions de suivi), auxquels s’ajoutent les frais d’exploitation et les taxes.

Série à honoraires (série F)

- Les fonds de cette série sont proposées par l’entremise de comptes à honoraires dans lesquels le RFG comprend les frais de gestion de placement, les frais d’exploitation et les taxes.

- Contrairement aux autres types de comptes, les comptes à honoraires ne sont pas assortis de commissions de suivi. Au lieu de cela, la société qui fait appel au conseiller facture les conseils, l’accès et le service directement à l’investisseur.

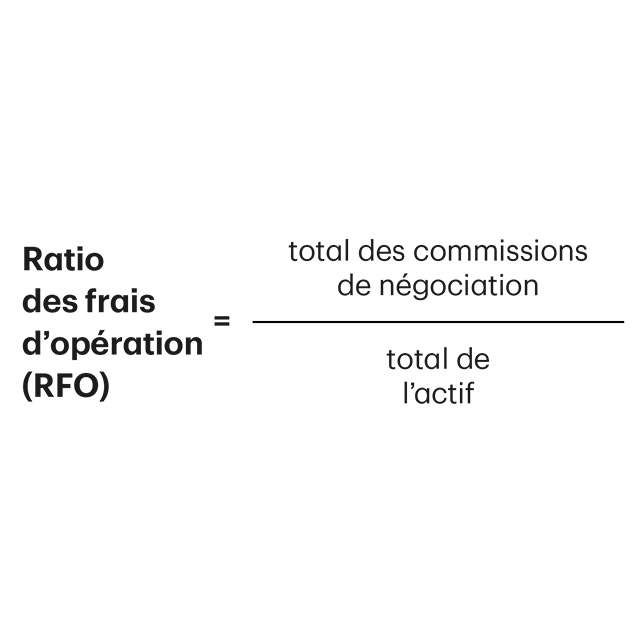

Explication du RFO

Le RFO représente le coût de négociation engagé par l’équipe de gestion de portefeuille pour l’achat et la vente de certains titres (p. ex. actions) au sein d’un fonds donné. Les frais de négociation s’appliquent également aux fonds qui négocient des produits dérivés. Par exemple, certains fonds (comme le Fonds alternatif de produits de base TD) ont un RFO, mais ne négocient pas d’actions. Bien qu’il soit déjà publié dans des documents réglementaires comme le rapport de gestion sur le rendement du fonds, le RFO est également indiqué dans l’aperçu du fonds qui doit être fourni au moment de la vente.

Tous les fonds ont-ils un RFO?

Les RFO s’appliquent généralement aux fonds qui détiennent des actions. Toutefois, ceux qui détiennent des produits dérivés (p. ex. options, contrats à terme) peuvent également comporter des frais liés à la négociation.

La plupart des fonds de titres à revenu fixe n’ont pas de RFO, car les commissions liées à ces titres sont déjà intégrées dans le prix d’une obligation. Ceux qui ont recours à des instruments dérivés à des fins de couverture ou autres peuvent en avoir un qui est lié à ces opérations. Le RFO est exprimé en pourcentage annualisé de la valeur liquidative moyenne quotidienne au cours de la période. Ce pourcentage est déterminé en divisant le total des commissions de négociation du fonds engagées au cours d’une période de référence par l’actif total du fonds.

Comment fonctionne le RFO?

Le RFO est exprimé en pourcentage annuel selon la valeur liquidative moyenne quotidienne du fonds pour la période. Il est calculé en divisant le total des commissions de négociation payées par le fonds au cours de la période de référence par le total de son actif.

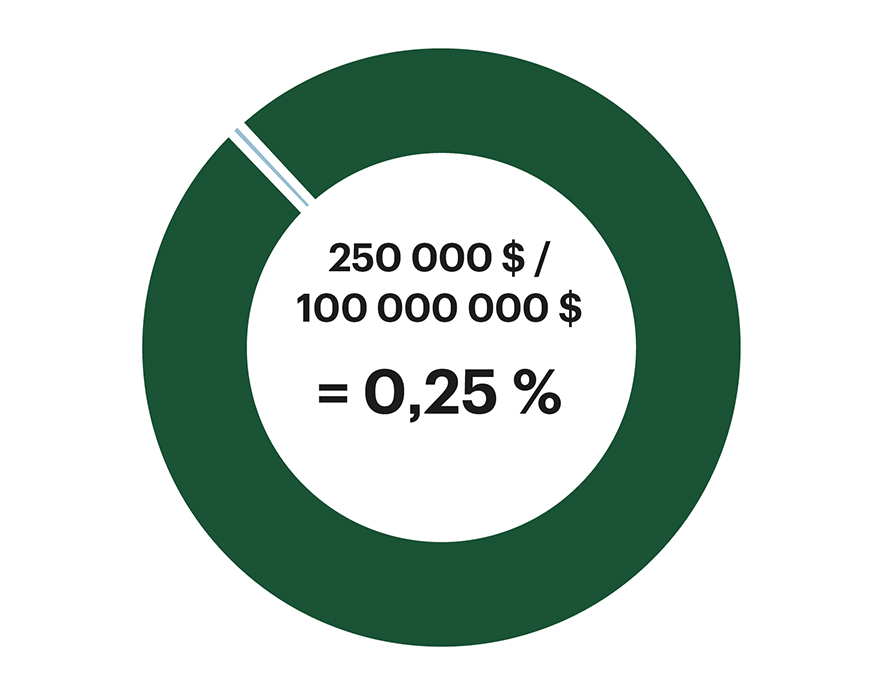

Exemple

Supposons qu’un fonds gère 100 millions de dollars en actifs et que ses gestionnaires de portefeuille engagent 250 000 $ de commissions de négociation au cours d’une année donnée. Dans ce cas, le RFO du fonds sera calculé comme le montre ce graphique circulaire (à titre indicatif seulement).

La combinaison du RFG et du RFO donne le ratio des frais du fonds (RFF). Grâce à l’information sur le coût total, les investisseurs connaîtront le montant total versé en dollars aux sociétés de fonds d’investissement ainsi que le RFF pour tout fonds de placement détenu au cours de l’année.

Le prix de l’expertise et des conseils

Le RFG d’un fonds commun de placement ou d’un FNB permet d’engager des équipes de professionnels des placements pour effectuer des recherches et gérer des titres pour les investisseurs du fonds. Le RFG des fonds à gestion active est généralement plus élevé que celui des autres fonds étant donné que chaque placement fait l’objet de recherches, d’une sélection et d’une surveillance. À l’inverse, le RFG des fonds à gestion passive, comme les fonds indiciels, est généralement moins élevé étant donné que les placements sont sélectionnés de façon passive à partir d’un indice ou d’un indice de référence.

Un fonds TD géré par des professionnels donne accès à l’expertise de gestionnaires de portefeuille chevronnés de Gestion de Placements TD Inc. (GPTD), ce qui vous permet de faire ce qui suit :

- Surpasser un indice

- Bâtir un portefeuille plus diversifié que si vous gériez votre portefeuille

- Profiter d’une gestion rigoureuse des risques

- Profiter d’une recherche, d’une sélection des placements et d’une gestion professionnelle de vos fonds

Le RFG peut comprendre une commission de suivi pour les services et les conseils fournis par votre représentant et son entreprise. Les services et les conseils peuvent inclure ce qui suit :

- Déterminer les solutions de placement qui peuvent vous aider à atteindre vos objectifs financiers

- Contribuer à diversifier vos placements en tenant compte de votre tolérance au risque

- Recommander des changements à votre portefeuille de placements à mesure que votre situation financière évolue

Gestion de portefeuille professionnelle de GPTD :

- Une nouvelle perspective : Des solutions de placement novatrices qui visent à apporter une nouvelle perspective pour relever les plus grands défis de nos clients et les aider à atteindre leurs objectifs financiers.

- Une expérience approfondie : Nous profitons de l’expertise de plus de 320 professionnels des placements en matière de solutions traditionnelles et alternatives, qui travaillent pour vous, notamment une équipe de gestionnaires de portefeuille multidisciplinaires qui cumulent 22 ans d’expérience en moyenne. Parmi notre vaste gamme de stratégies et de solutions, citons la gestion fondamentale des actions, les actions en gestion quantitative et passive, les titres à revenu fixe dans tous les segments de la qualité du crédit et les placements alternatifs, comme le crédit privé, les infrastructures et l’immobilier.

- Une gestion rigoureuse des risques : Nous suivons un processus de recherche méthodique et objectif qui met l’accent sur une analyse approfondie des paramètres fondamentaux des sociétés et des secteurs.

- La confiance : Depuis la création de GPTD il y a plus de 35 ans, le secteur des placements, les besoins des investisseurs et les solutions que nous offrons ont bien évolué. Ce qui n’a pas changé, toutefois, c’est l’importance que nous accordons à la qualité, notre rigueur en matière de gestion des risques et notre engagement envers notre clientèle.

Les renseignements aux présentes ont été fournis par Gestion de Placements TD Inc. aux fins d’information seulement. Ils proviennent de sources jugées fiables. Les graphiques et les tableaux sont utilisés uniquement à des fins d’illustration et ne reflètent pas les valeurs ou les rendements futurs des placements. Ces renseignements n’ont pas pour but de fournir des conseils financiers, juridiques, fiscaux ou de placement. Les stratégies fiscales, de placement ou de négociation devraient être étudiées en fonction des objectifs et de la tolérance au risque de chacun.

Les placements dans les fonds communs de placement et les fonds négociés en bourse (« FNB ») (collectivement, les « Fonds ») peuvent être assortis de commissions, de frais de gestion et d’autres frais. Les placements dans les fonds communs de placement peuvent également être assortis de commissions de suivi. Comme les parts de FNB sont achetées et vendues sur une bourse au cours du marché, les frais de courtage en réduiront le rendement. Avant d’investir dans les Fonds, veuillez lire l’aperçu du fonds, l’aperçu du FNB et le prospectus, car ils contiennent des renseignements détaillés sur les placements. Les Fonds ne sont pas assurés par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts; ils ne sont pas garantis ni assurés. Leur valeur fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par part à un montant constant ni que le montant entier de votre placement vous sera remis. Le rendement passé peut ne pas se reproduire.

Les Fonds Mutuels TD sont gérés par Gestion de Placements TD Inc., filiale en propriété exclusive de La Banque Toronto-Dominion, et offerts par l’entremise de courtiers autorisés. Les FNB TD sont gérés par Gestion de Placements TD Inc., filiale en propriété exclusive de La Banque Toronto-Dominion.