Canada

Canada

US

US

Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Prêt à investir?

Obtenez 50 $ en 3 étapes faciles

-

1

Commencez par ouvrir un nouveau CELIAPP, un nouveau REER ou un nouveau CELI1 d’ici le 30 juin 2024.

-

2

Établissez un Plan d’achat préautorisé (PAP) dans un Fonds Mutuels TD pour le nouveau CELIAPP, le nouveau REER ou le nouveau CELI, avec un montant de placement récurrent minimal de 100 $ par mois.

-

3

Maintenez le PAP dans le nouveau CELIAPP, le nouveau REER ou le nouveau CELI jusqu’au 30 novembre 2024 (ou plus longtemps).

Avec un plan d’achat préautorisé, c’est facile d’investir régulièrement.

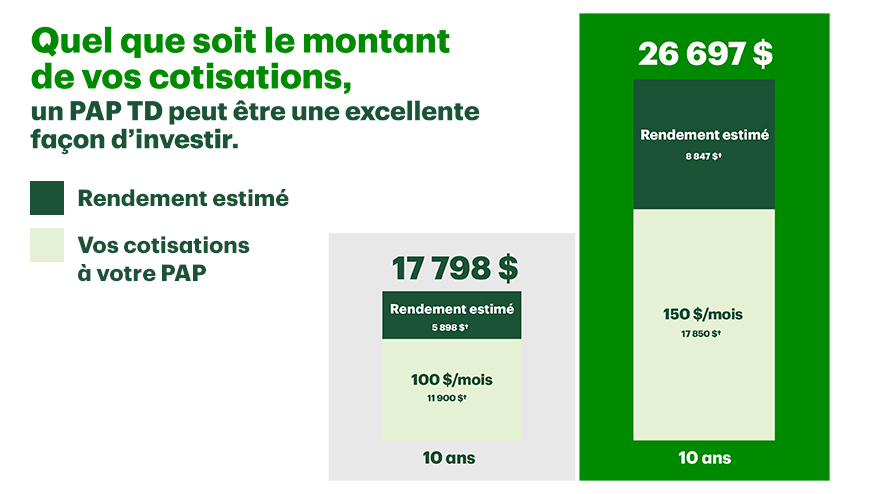

Jetons un œil à la croissance possible de vos placements avec des cotisations régulières sur 10 ans. Le tableau ci-dessous montre combien vous pourriez épargner en faisant des cotisations mensuelles de 100 $ ou de 150 $ à un taux de rendement annuel composé de 8 %.

|

Scénario 1 |

Scénario 2 |

|

|---|---|---|

|

Total |

17 798 $ |

26 697 $ |

|

Rendement estimé |

5 898 $† |

8 847 $† |

|

PAP/Montant mensuel et total |

100 $/mois 11 900 $† |

150 $/mois 17 850 $† |

|

Durée |

10 ans |

10 ans |

Ce tableau est fourni à titre indicatif seulement. Il ne constitue pas des conseils financiers et ne devrait pas être considéré comme tel.

† En fonction d’un taux de rendement annuel de 8 % et de cotisations à un PAP de 100 $ par mois et de 150 $ par mois pendant 10 ans.

|

|

Scénario 1 |

Scénario 2 |

|

|---|---|---|---|

|

Total |

17 798 $ |

26 697 $ |

|

|

Rendement estimé |

5 898 $† |

8 847 $† |

|

|

PAP/Montant mensuel et total |

100 $/mois 11 900 $† |

150 $/mois 17 850 $† |

|

|

Durée |

10 ans |

10 ans |

Ce tableau est fourni à titre indicatif seulement. Il ne constitue pas des conseils financiers et ne devrait pas être considéré comme tel.

† En fonction d’un taux de rendement annuel de 8 % et de cotisations à un PAP de 100 $ par mois et de 150 $ par mois pendant 10 ans.

Investissez au quotidien

-

Automatisez vos cotisations pour investir facilement et régulièrement. Les cotisations récurrentes peuvent vous aider à atteindre vos objectifs financiers plus rapidement, même lors de replis des marchés.

-

Décidez le montant de vos cotisations (aussi peu que 25 $ par semaine) et leur fréquence (toutes les semaines, aux deux semaines, une fois par mois, une fois par trimestre, une fois par semestre ou une fois par année). Vous avez la souplesse de modifier vos cotisations ou de suspendre et redémarrer votre PAP en tout temps, car nous savons que votre vie et votre situation peuvent changer rapidement.

-

Il n’y a pas de frais à l’établissement du PAP ou lorsque vous suspendez ou modifiez vos cotisations.

Apprenez-en davantage sur les plans d’achat préautorisés.

CELIAPP, REER ou CELI?

Les CELIAPP, les CELI et les REER sont tous d’excellentes options d’épargne. Cette section peut vous aider à choisir lequel vous convient le mieux.

Déterminons ensemble votre situation actuelle, vos objectifs et comment les concrétiser.

Épargner pour vos objectifs financiers passe d’abord et avant tout par votre situation personnelle. Que voulez-vous accomplir, à quel moment, et combien devez-vous épargner pour y parvenir? Un conseiller TD peut vous aider à trouver réponse à ces questions et à vous rapprocher de vos objectifs au moyen du Créateur d’objectifs TD. Voici comment ça fonctionne :

-

1

Obtenez une analyse claire de votre situation actuelle. Un conseiller TD vous aidera à définir vos objectifs dans le Créateur d’objectifs TD et à élaborer une stratégie pour vous aider à les atteindre. Vous obtiendrez des conseils personnalisés pour vous aider à vous sentir en confiance et disposer des renseignements nécessaires quant à la voie à suivre.

-

2

Surveillez vos progrès. Accédez à votre tableau de bord du Créateur d’objectifs TD en tout temps en ouvrant une session dans BanqueNet. Vous pouvez consulter vos objectifs financiers et suivre vos progrès en temps réel.

-

3

Modifiez vos objectifs. Nous savons que la vie évolue et que vos objectifs financiers pourraient également évoluer. Vous pouvez toujours modifier vos objectifs financiers avec un conseiller TD.