Canada

Canada

US

US

X

Explications : Cartes de crédit 101

À présent que tu es à l’université/au cégep/à l’école de métiers, tu seras maintes fois invité à remplir une demande de carte de crédit. Mais, connais-tu les fondements de base de ce produit? Voici quelques éléments d’information clé qui t’aideront à utiliser ta carte de crédit en toute confiance une fois ta demande approuvée.

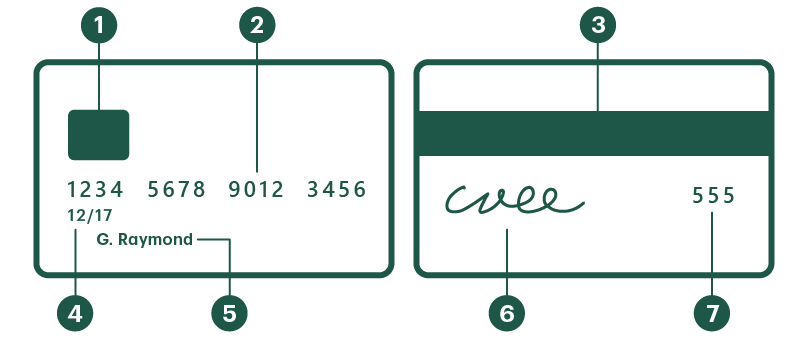

Anatomie de la carte de crédit

Voici les différentes composantes de ta carte de crédit :

1. Puce de sécurité

2. Numéro de compte

3. Bande magnétique

4. Date d'expiration

5. Nom du titulaire de la carte

6. Signature

7. Code de sécurité (CVV/CVC)

Commençons depuis le début

Demander une carte de crédit, c’est comme demander un prêt à la banque. Ainsi, lorsque tu paies un achat avec ta carte de crédit, par exemple 210 $ de manuels à la librairie, c’est la banque qui paie ce montant en ton nom. Puis, à la fin du cycle de facturation, la banque t’envoie une facture (que l’on appelle un relevé de carte de crédit mensuel) sur laquelle est inscrit le montant que tu dois rembourser à la banque.

Heureusement pour toi, tu as droit à ce qu’on appelle un délai de grâce sans intérêt pour tous les achats portés à ta carte.

Pendant ce délai, tu ne paies aucun intérêt sur le solde à condition de le rembourser en totalité avant la date d’échéance du paiement indiquée dans ton relevé mensuel.

Mais, que se passe-t-il si tu ne paies pas le solde dans sa totalité?

Si tu n’es pas en mesure de payer la totalité du solde avant la date d’échéance du paiement, pas de panique. Tu peux également payer un montant moins élevé que l’on appelle le montant de paiement minimal. Ce montant doit absolument être payé avant la date d’échéance pour préserver ta cote de solvabilité.

Garde en tête que de payer uniquement le montant minimal est une option très couteuse, car les intérêts sur le solde créditeur continueront de s’accumuler.

Attention! Si tu omets de faire le paiement minimal ou rates l’échéance, ta cote de solvabilité en souffrira. Le taux d’intérêt applicable sur les achats et les avances de fonds pourrait également augmenter. Si tu rates trop de paiements, ta banque pourrait même annuler ta carte de crédit. Personne ne souhaite en arriver là. Ainsi, utilise ta carte de crédit de façon responsable.

Si tu as l’habitude de ne payer que le paiement minimal à la date d’échéance, tu pourrais avoir besoin de nombreuses années pour t’acquitter de cette dette.

Tout cela pour dire que nous t’invitons à faire une utilisation intelligente de ta carte de crédit.

Sans en prendre l’habitude, tu devrais à tout le moins payer le montant du paiement minimal à la date d’échéance. Si tu veux savoir combien de temps il te prendra pour rembourser ton solde en ne payant que le montant minimal chaque mois, consulte ton relevé. Tu pourrais être surpris (on parle ici de décennies et non d’années). Si tu peux faire un paiement supérieur au montant minimal ou encore mieux payer ton solde en totalité, fais-le.

Partager