Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Transition vers le taux IBOR – Abandon des taux LIBOR et CDOR

Depuis des décennies, les taux interbancaires offerts (taux IBOR) sont utilisés à la TD et dans d’autres institutions financières de l’Amérique du Nord et du monde entier comme taux de référence pour des milliers de milliards de dollars en produits financiers, y compris les produits dérivés, les obligations, les prêts, les produits de titrisation et les comptes de dépôt. Une réforme des taux d’intérêt de référence à l’échelle mondiale est cependant en cours pour passer des taux IBOR aux taux de référence complémentaires.

Ce changement touche plusieurs taux IBOR, comme le taux interbancaire offert à Londres (taux LIBOR), qui est le taux IBOR le plus souvent utilisé, et le Canadian Dollar Offered Rate (taux CDOR).

Ce à quoi les clients peuvent s’attendre

L’abandon des taux LIBOR et CDOR pourrait avoir des répercussions sur vos produits et services. La TD collabore activement avec les organismes sectoriels et les participants du marché pour favoriser une transition en douceur vers l’abandon des taux LIBOR et CDOR. La TD a fait et fera tout en son pouvoir pour vous tenir au courant de tout changement important dans l’évolution des marchés.

La TD vous recommande de passer en revue vos expositions au risque lié aux taux IBOR, ainsi que les contrats faisant référence au taux IBOR, et de collaborer avec vos fiscalistes et vos conseillers juridiques indépendants pour vous assurer que vous êtes prêt pour la transition. Nous vous encourageons également à communiquer avec votre directeur des ventes, votre directeur de comptes ou votre directeur des relations-clients de la TD pour obtenir des renseignements supplémentaires.

Pour en savoir plus sur la transition, nous vous invitons à consulter le contenu supplémentaire de ce site.

Dernières nouvelles – Abandon du taux LIBOR

Le panel des banques du taux USD LIBOR a cessé ses activités le 30 juin 2023. Veuillez vous référer à la section « Transition du LIBOR vers le SOFR » dans la section « Foire aux questions » pour plus d'informations sur la cessation du LIBOR.

-

Foire aux questions

-

Liens utiles

-

Glossaire des principaux termes

-

Autres ressources

Aperçu

La Réforme des taux de référence se reporte à l’initiative mondiale de transition des principaux taux de référence financiers, principalement le passage des taux IBOR vers des taux de référence complémentaires. Les taux IBOR ont joué un rôle important sur les marchés financiers et ont servi de taux de référence à plus de cent mille milliards de dollars en produits dérivés et à des milliers de milliards de dollars en obligations, en prêts, en produits de titrisation et en comptes de dépôt. La dépendance sur les taux IBOR dans tous les secteurs des marchés financiers diminue maintenant à grande échelle.

Pourquoi ce changement est-il nécessaire?

La nécessité de la Réforme des taux de référence a été rendue évidente par le manque de liquidité sur les marchés affectant les taux IBOR, ce qui a entraîné des scandales de fraude et de conspiration liés au LIBOR pendant la crise financière de 2008. En 2014, en raison des préoccupations à l’égard de la durabilité des taux IBOR sur le marché du financement bancaire non garanti, le Conseil de stabilité financière (CSF) a examiné les taux de référence sans risque comme solutions de rechange aux taux IBOR. En 2017, la Financial Conduct Authority (FCA) du Royaume-Uni a annoncé qu’elle n’obligerait plus les banques à soumettre des cotes pour appuyer le taux LIBOR dans la plupart des devises après 2021 (et après le 30 juin 2023, date d’abandon pour les autres taux LIBOR en dollars américains).

À l’approche de l’abandon du taux LIBOR, les liquidités mondiales se tournent vers les produits qui font référence aux taux de référence complémentaires, même dans des pays comme le Canada, où le taux LIBOR n’est pas prédominant.

Par quoi les taux IBOR seront-ils remplacés?

La Réforme des taux de référence est principalement une initiative de transformation des activités et des marchés. Les organismes de réglementation ont laissé au secteur le soin d’élaborer des solutions pour mettre fin à l’utilisation des taux IBOR. La première étape de la transition des taux IBOR a été la désignation des taux de référence complémentaires, qui ont été sélectionnés pour remplacer certains taux IBOR.

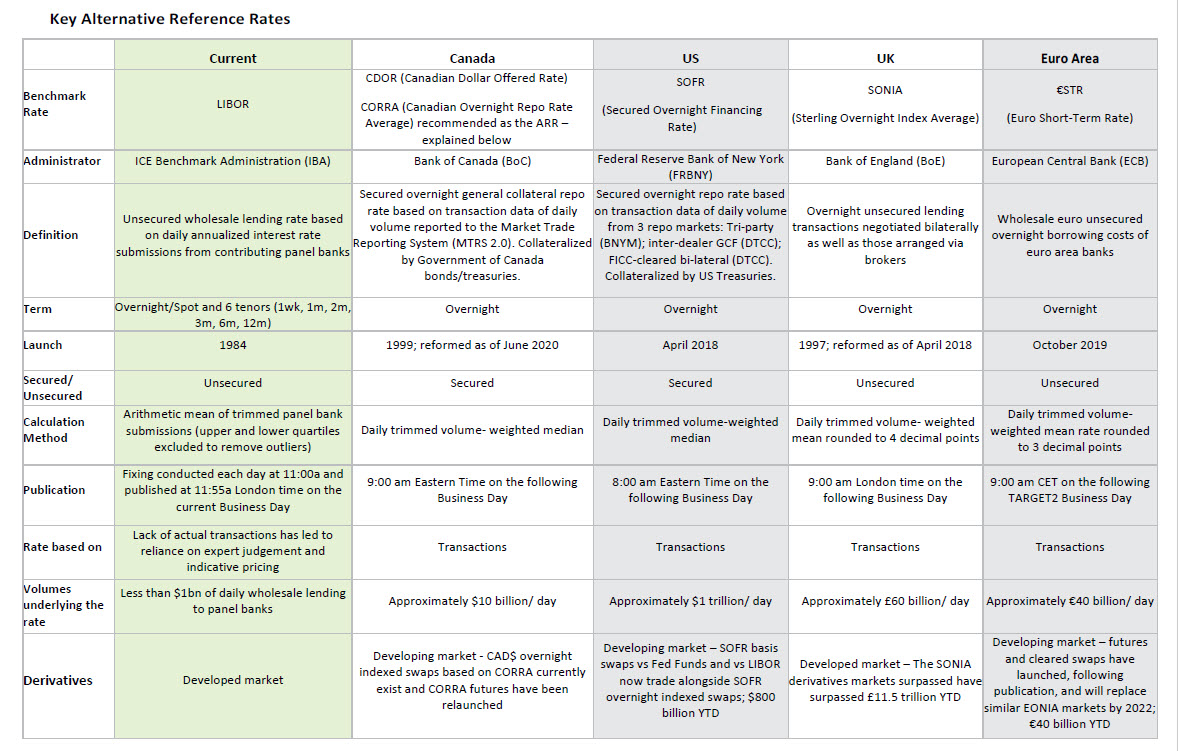

Qu’est-ce qui remplace les taux IBOR?

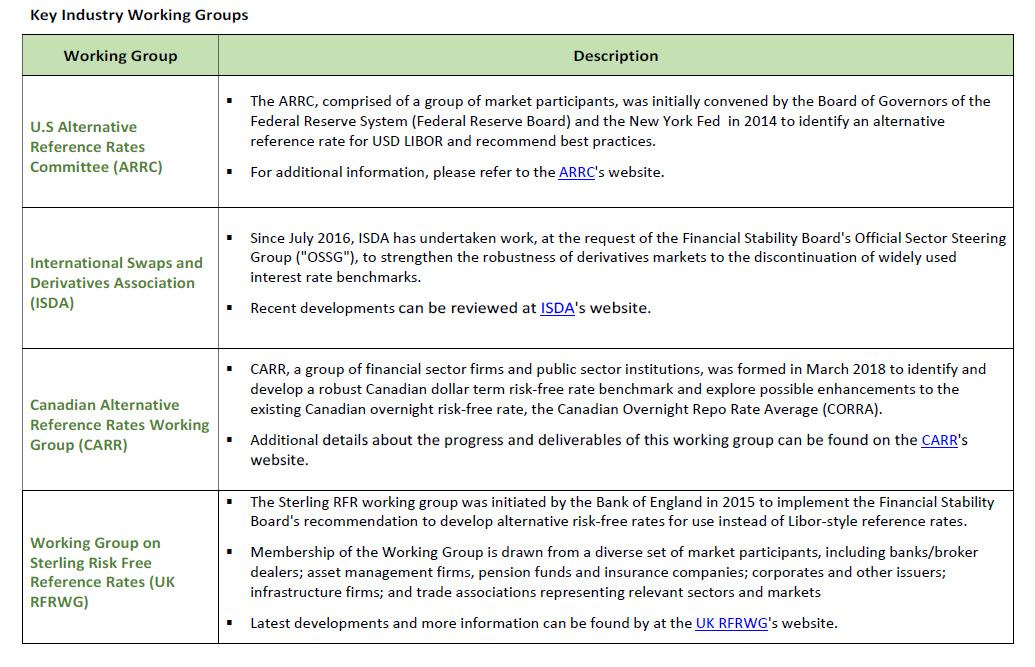

Des groupes clés du secteur, comme l’Alternative Reference Rates Committee (ARRC) de la Federal Reserve Bank of New York (FRBNY) aux États-Unis et le Groupe de travail sur le taux de référence complémentaire pour le marché canadien (TARCOM) de la Banque du Canada (BdC), ont repéré les nouveaux taux de référence et aident le secteur à faire la transition. La TD participe activement à ces groupes du secteur pour évaluer les recommandations et la meilleure façon de répondre aux besoins de sa clientèle.

Taux de référence complémentaires par région |

||||

Région |

Groupe de travail concerné |

Taux de référence actuel |

Date d’abandon prévue |

Taux complémentaire sans risque |

Canada |

Groupe de travail sur le taux de référence complémentaire pour le marché canadien (TARCOM) |

Taux CDOR |

1er juillet 2024 17 mai 2021 |

Taux des opérations de pension à un jour (CORRA) |

États-Unis |

Alternative Reference Rates Committee (ARRC) |

LIBOR en dollars américains |

1er janvier 2022 1er juillet 2023 |

Taux de financement à un jour garanti (SOFR) |

Royaume-Uni |

Groupe de travail sur les taux sans risque pour la livre sterling |

Taux LIBOR en livres sterling |

1er janvier 2022 |

Taux moyen des opérations en livres sterling à un jour (SONIA) |

Union européenne |

Groupe de travail sur les taux sans risque pour l’euro |

Taux EURIBOR, EONIA et LIBOR en euros |

1er janvier 2022 |

Taux à court-terme en euros (taux €STR) |

Japon |

Comité intersectoriel sur les taux de référence pour le yen |

Taux LIBOR en yens japonais, taux TIBOR en yens japonais, taux TIBOR en euro-yen |

1er janvier 2022 1er janvier 2025 |

Taux moyen du financement à un jour de Tokyo (TONA) |

Suisse |

Groupe de travail national de la Suisse |

Taux LIBOR en francs suisses |

1er janvier 2022 |

Taux moyen du financement à un jour suisse (SARON) |

En quoi les taux de référence complémentaires sont-ils différents des taux IBOR?

Il existe plusieurs différences importantes entre les taux IBOR et les taux de référence complémentaires qui rendent nécessaires l’élaboration de conventions de marché pour les nouveaux instruments financiers fondés sur les taux de référence complémentaires ainsi que d’une méthode de rajustement pour assurer l’équivalence économique entre l’ancien taux IBOR et le taux de référence complémentaire qui le remplacera au moment de la transition.

Taux IBOR |

Taux de référence complémentaire |

Les taux IBOR comportent une composante importante de risque de crédit et, par conséquent, ils se négocient à des niveaux plus élevés que les taux de référence complémentaires |

La plupart des taux de référence complémentaires sont fondés sur les taux du financement à un jour et ne comportent pratiquement aucune composante de risque de crédit. Les marges appliquées à un prêt selon un taux de référence complémentaire sont donc habituellement plus élevées que les marges d’un prêt identique fondé sur un taux IBOR, et les deux offrent un taux fixe tout compris similaire. |

Pour tenir compte de cette différence, les groupes de travail du secteur ont élaboré une méthodologie pour inclure un rajustement des taux de référence complémentaires remplaçant les taux IBOR dans les clauses de repli des anciens contrats liés aux taux IBOR, ce qui permet d’effectuer la transition des taux IBOR vers les taux de référence complémentaires de la manière la plus équitable sur le plan économique. |

Comme le montre le tableau ci-dessous, les taux de référence complémentaires offrent des avantages du point de vue de la transparence et de la robustesse, parce qu’ils sont fondés sur un volume important d’opérations réellement exécutées, tandis que, dans le cas des taux IBOR, il faut généralement recourir à une interpolation et/ou à un jugement d’expert pour déterminer le taux actuel :

|

Taux IBOR |

Taux de référence complémentaires |

|

|---|---|---|

|

Caractéristique : Administrateur |

Secteur privé/associations professionnelles |

Banques centrales/administrateurs régis par les banques centrales ou assujettis aux règles de prudence |

|

Caractéristique : Mécanisme de rajustement |

Selon une fourchette étroite délimitant la capacité des banques contributrices d’emprunter les unes des autres pour des durées différentes |

Fondé sur des marchés sous-jacents robustes et très liquides pour les emprunts à un jour et reflète les opérations réellement effectuées. |

|

Caractéristique : Publication |

Publiés à la date T, par rapport aux cotes sous-jacentes. |

Publiés à la date T+1 pour chaque devise (sauf le taux SARON, qui est publié à la date T) |

|

Caractéristique : Durée du taux |

Les taux sont généralement publiés pour des durées allant d’un jour à douze mois. |

Taux du financement à un jour |

Comment puis-je savoir si j’ai une exposition au risque lié aux taux IBOR?

La transition touche les clients qui détiennent des produits fondés sur les taux IBOR (p. ex., des espèces ou des produits dérivés) arrivant à échéance après la date d’abandon pertinente.

Les clients touchés sont actuellement contactés par leur représentant de la TD (le cas échéant) pour les aider dans la transition du taux IBOR. Il est toutefois recommandé que nos clients demandent des conseils juridiques, fiscaux et comptables indépendants pour modifier les modalités de leurs engagements à taux variable fondé sur un taux IBOR ou acquérir de nouveaux produits qui font référence aux taux de référence complémentaires.

Voici quelques exemples de produits de la TD qui peuvent être liés aux taux IBOR :

|

Secteur d’exploitation |

Produits |

|---|---|

|

TD Bank, America’s Most Convenient Bank (AMCB) |

|

|

Valeurs Mobilières TD |

|

|

Services bancaires commerciaux |

|

|

Gestion de Placements TD Inc. |

|

Abandon du taux LIBOR

Le 30 juin 2023, le panel des banques du taux USD LIBOR a cessé ses activités. Depuis cette date, on considère que le taux USD LIBOR n’est plus – et ne sera plus jamais – représentatif du marché sous-jacent. En partenariat avec nos clients, nous avons fait passer la grande majorité des prêts TD qui utilisaient le taux USD LIBOR à des taux d’intérêt basés sur le taux de financement à un jour garanti (SOFR), comme recommandé par les autorités de réglementation américaines, y compris le taux SOFR à terme de la CME.

En vertu de la loi américaine intitulée Adjustable Interest Rate (LIBOR) Act (la « Loi LIBOR »), les contrats de prêts basés sur le taux USD LIBOR qui sont assujettis aux lois américaines passaient automatiquement à un taux de remplacement basé sur le taux SOFR si aucune modification n’était effectuée avant le 1er juillet 2023.

Les anciens contrats complexes qui font référence à au moins un des paramètres du taux USD LIBOR à 1 mois, à 3 mois ou à 6 mois et qui ne sont pas couverts par la Loi LIBOR peuvent continuer de faire référence à une version synthétique du taux USD LIBOR publié par la ICE Benchmark Administration jusqu’à la fin de septembre 2024. Un petit nombre de contrats de prêts de la TD fait partie de cette catégorie d’anciens contrats complexes, puisqu’ils ne peuvent pas facilement être modifiés de manière à inclure un taux de remplacement pour le taux USD LIBOR et qu’ils ne sont pas couverts par la Loi LIBOR. Le calcul du taux USD LIBOR synthétique est semblable à celui du taux rajusté selon le taux SOFR à terme, ce qui en fait un taux non représentatif des marchés bancaires du crédit non garanti. Les autres contrats peuvent faire l’objet d’un repli selon d’autres taux définis.

La TD est là pour vous aider. Comme toujours, vous pouvez vous adresser à votre directeur ou à votre directrice des relations-clients si vous avez des questions ou que vous avez besoin d’aide.

arrière-plan

Le taux CDOR (Canadian Dollar Offered Rate) est le taux auquel les banques sont disposées à prêter aux entreprises. Il s’agit d’un indice de référence financier reconnu au Canada. Il est établi quotidiennement à partir d’un sondage mené auprès de six principaux teneurs de marché, dont les grandes banques canadiennes. Le taux CDOR est actuellement le principal indice de référence des taux d’intérêt au Canada et est largement utilisé pour d’autres instruments financiers en dollars canadiens, y compris les swaps de taux d’intérêt, les contrats à terme négociés en bourse, les prêts et les obligations à taux variable.

Le 5 mars 2021, l’ICE Benchmark Administration (IBA), l’administrateur du taux LIBOR, a mis au point ses plans d’abandon et a annoncé que la plupart des paramètres du taux LIBOR cesseraient d’être publiés le 31 décembre 2021. L’ARRC de la FRBNY a recommandé le taux de financement à un jour garanti (taux SOFR) comme le taux de référence complémentaire à privilégier et a approuvé les taux SOFR à terme de la CME comme indice prospectif pour remplacer le taux LIBOR en dollars américains.

Pourquoi l’ARRC a-t-elle choisi le taux SOFR à terme comme taux privilégié pour les prêts?

Le taux SOFR à terme représente une indication fondée sur le marché de la mesure prospective du taux SOFR à un jour pour les périodes d’un, de trois, de six et de douze mois. Le taux SOFR à terme est fondé sur des milliers de milliards de dollars en volume d’opérations quotidiennes liées au taux SOFR et déclarées de façon fiable.

Grâce au taux SOFR, les prêts peuvent être facturés sur une base prospective (p. ex., pour chaque période de facturation d’un mois, les emprunteurs et les prêteurs connaissent le taux d’intérêt pour la période à venir et il est établi au début de la période).

La TD privilégie le taux SOFR

La TD a adopté une approche axée d’abord sur le taux SOFR et l’a choisi comme principal taux de référence complémentaire à utiliser dans les contrats existants dont le taux est établi au taux LIBOR en dollars américains. Toutes les nouvelles demandes et la plupart des renouvellements sont tarifés au moyen du taux SOFR. Étant donné que le taux SOFR est un indice presque sans risque fondé sur les opérations garanties par des titres du Trésor américain, il a historiquement été inférieur au taux LIBOR en dollars américains, qui est non garanti et sensible aux tensions sur les marchés du crédit.

Depuis le 1er novembre 2021, la TD n’émet plus de nouveaux produits fondés sur le taux LIBOR, sauf dans certaines circonstances étroitement prescrites (p. ex., la tenue de marché ou l’atténuation des risques). Depuis 2022, l’utilisation du taux LIBOR dans les nouvelles opérations est limitée à ces cas d’utilisation. Le 30 juin 2023, l’IBA cessera de publier toutes les échéances restantes du taux LIBOR en dollars américains (un jour, un mois, trois mois et douze mois). Ce délai permet aux contrats fondés sur le taux LIBOR existant d’arriver à échéance ou d’être modifiés à un taux complémentaire avant que le taux LIBOR ne soit plus une option.

Échéancier de l’abandon du taux LIBOR

Le tableau suivant présente les dates de soumission finales par les banques du panel :

|

Échéances |

Date de soumission finale |

|

|---|---|---|

|

Devise : Dollars américains (USD) |

1 semaine, 2 mois |

31 décembre 2021 |

|

Devise : Dollars américains (USD) |

Toutes les autres échéances |

30 juin 2023 |

|

Devise : Livre sterling (GBP), euro (EUR), franc suisse (CHF), yen japonais (JPY) |

Toutes les échéances |

31 décembre 2021 |

Renseignements supplémentaires sur les taux LIBOR et SOFR

Pour obtenir des renseignements supplémentaires, cliquez sur les liens ci-dessous :

Contexte

Le 16 décembre 2021, le Groupe de travail sur le TARCOM de la BdC a publié un livre blanc dans lequel il recommandait à l’administrateur du taux CDOR, Refinitiv Benchmark Services (UK) Limited (RBSL), d’en cesser la publication pour les trois échéances restantes à partir de la fin de juin 2024. À la suite d’une consultation publique, RBSL a annoncé que le taux CDOR cessera d’être publié après la publication finale du 28 juin 2024. En réponse à l’annonce, le Bureau du surintendant des institutions financières (BSIF) s’attend à ce que les institutions financières fédérales (IFF) et les régimes de retraite fédéraux (RRF) ayant des opérations liées au taux CDOR fassent tous les efforts nécessaires pour assurer une transition harmonieuse vers les nouveaux taux de référence avant les dates d’abolition respectives.

Qu’est-ce que le taux CDOR?

Le taux CDOR (Canadian Dollar Offered Rate) est l’indice de référence de taux d’intérêt principal au Canada. Il s’agit d’un indice de référence prospectif fondé sur un sondage qui mesure le taux moyen auquel les six banques canadiennes sondées sont disposées à prêter aux entreprises qui ont déjà des facilités de crédit d’acceptation bancaire engagées. Le taux CDOR est un indice de référence de taux d’intérêt unique. En effet, car de nombreux autres taux mondiaux sensibles au crédit, les taux interbancaires offerts (IBOR), mesurent plutôt le taux auquel les banques peuvent emprunter.

Le taux CDOR est utilisé à diverses fins, notamment pour :

- Établir la composante à taux variable de certains produits dérivés de gré à gré et négociés en bourse

- Calculer les paiements d’intérêts pour certains billets à taux variable et d’autres titres

- Déterminer le taux d’intérêt de base de certaines conventions de prêt entre les entreprises et les banques

Le taux CDOR a plusieurs échéances : 1 mois, 2 mois et 3 mois. Deux autres échéances, 6 mois et 12 mois, ne sont plus publiées depuis le 14 mai 2021.

Pourquoi le taux CDOR change-t-il?

Bien que le taux CDOR ait bien servi le marché en dollars canadiens pendant de nombreuses années, certains aspects de son architecture présentent des risques quant à sa solidité future , comme l’indique le livre blanc sur l’utilisation recommandée du taux CDOR à l’avenir du Groupe de travail sur le TARCOM. Les principaux indices de référence mondiaux en matière de taux d’intérêt sont de plus en plus restructurés pour être fondés sur d’importants volumes d’opérations sous-jacentes plutôt que sur un jugement d’expert. Le taux CDOR est un taux de prêt qui repose principalement sur le jugement d’experts et qui ne peut pas être directement lié à des opérations observables sur les marchés, ce qui n’est pas conforme aux pratiques gagnantes mondiales en constante évolution.

L’objectif du Groupe de travail sur le TARCOM est d’analyser ces problèmes dans le contexte des nouvelles normes plus élevées attendues des indices de référence critiques pour les taux d’intérêt afin de s’assurer que le régime de référence du Canada est solide et résilient à l’avenir. Les constatations et les recommandations du livre blanc sur le taux CDOR reflètent les efforts mondiaux pour passer d’un taux IBOR comme le taux CDOR à un taux sans risque comme le taux CORRA (Canadian Overnight Repo Rate Average). La recommandation du Groupe de travail sur le TARCOM et le plan de transition connexe ont été approuvés et appuyés à l’unanimité par les membres du Groupe et du Forum canadien des titres à revenu fixe.

La TD respecte les recommandations du Groupe de travail sur le TARCOM pour la transition du CDOR au CORRA.

L’approche en deux étapes du Groupe de travail sur le TARCOM pour la transition du taux CDOR

Pour se préparer à l’abandon du taux CDOR, le Groupe de travail sur le TARCOM a recommandé une approche de transition en deux étapes. Les produits dérivés et les titres passeront du taux CDOR à CORRA d’ici la fin de juin 2023, et les contrats de prêt, du 1er novembre 2023 à la date d’abandon du taux CDOR.

Étape 1 – En vigueur jusqu’au 30 juin 2023 |

Étape 2 – Se termine le 28 juin 2024 |

|

|

Dans la mesure du possible, le Groupe de travail sur le TARCOM recommande de rédiger de nouveaux contrats en fonction du taux CORRA. Pour les contrats à établir selon le taux CDOR, le Groupe de travail sur le TARCOM recommande d’intégrer des dispositions claires selon lesquels ces contrats passeront au taux CORRA à l’abandon de ce taux.

Qu’est-ce que le taux CORRA?

Le taux CORRA est bien connu et sert de référence depuis 1997. La BdC est devenue l’administratrice du taux CORRA en 2019 et a mis en œuvre une nouvelle méthode de calcul élaborée par le Groupe de travail sur le TARCOM.

Contrairement au taux CDOR, le taux CORRA est fondé sur les opérations réelles sur le marché du financement à un jour en dollars canadiens, ce qui le rend plus fiable et transparent. Étant donné que les opérations sous-jacentes sont garanties par des actifs de grande qualité, comme les bons du Trésor du gouvernement du Canada, le taux CORRA comprend peu ou pas de composante de risque de crédit et est considéré comme un taux sans risque.

Le Groupe de travail sur le TARCOM s’attend à ce que la majorité des produits financiers (ou le risque total) qui font actuellement référence au taux CDOR passent au taux CORRA à un jour calculé à terme échu. Cela est conforme à la pratique dans d’autres territoires. L’importance d’adopter des taux du financement à un jour sans risque, dans la mesure du possible, a été soulignée par le CSF, ainsi que par la BdC et d’autres banques centrales et organismes de réglementation.

Taux CORRA à terme

L’indice de référence CORRA à terme a officiellement été lancé le 5 septembre 2023, en réponse à la forte demande de sociétés canadiennes pour un indice de référence à terme prévisionnel.

Le taux CORRA à terme est une mesure prévisionnelle du taux CORRA à un jour pour les échéances d’un et de trois mois, fondée sur les attentes du marché à l’égard des marchés des produits dérivés visés par le taux CORRA. Ce taux est calculé à partir de contrats à terme CORRA d’un et de trois mois négociés à la Bourse de Montréal au moyen d’opérations et d’offres d’achat et de vente exécutables dans un livre d’ordres à cours limité central sur une période de calcul donnée. Par conséquent, la solidité des taux CORRA à terme repose sur l’existence continue d’un marché de produits dérivés CORRA profond et liquide fondé sur le taux CORRA à un jour.

Le taux CORRA à terme est conçu pour compléter le taux CORRA à un jour et faciliter la transition depuis le taux CDOR pour les cas pour lesquels la transition d’un taux à terme prévisionnel (comme le taux CDOR) à un taux à un jour est difficile. Le taux CORRA à terme est un remplaçant intéressant du taux CDOR, car, comme celui-ci, il permet aux emprunteurs et aux prêteurs de connaître le taux d’intérêt de référence d’un prêt au début (plutôt qu’à la fin) de chaque période d’intérêt.

En recommandant les taux CORRA à terme, le Groupe de travail sur le TARCOM a précisé que leur utilisation devrait être limitée, en particulier sur les marchés des produits dérivés. Conformément aux recommandations de CARR, les indications de CanDeal Benchmark Administration Services Inc. restreignent l’utilisation du taux CORRA à terme (par une entente de licence) à des cas précis, y compris les prêts, le financement d’opérations et la protection de produits dérivés connexes à ces prêts, ainsi que le risque de base du taux CORRA à terme. De plus, le Groupe de travail sur le TARCOM s’attend à ce que tous les utilisateurs du taux CORRA à terme rédigent des dispositions claires permettant d’utiliser, dans la plupart des cas, le taux CORRA à un jour calculé selon les arriérés, et à ce qu’ils renforcent la capacité opérationnelle d’utiliser ces dispositions si le taux CORRA à terme cesse d’être publié.

Pour en savoir plus et connaître les nouveautés sur le taux CORRA à terme, veuillez consulter les publications et les sites Web suivants :

- Le Groupe de travail sur le TARCOM annonce la création d’un taux CORRA à terme

- Méthode de calcul du taux CORRA à terme – Approche recommandée par le Groupe de travail sur le TARCOM

- Cas d’utilisation du taux CORRA à terme autorisés par le Groupe de travail sur le TARCOM

L’abandon du taux CDOR aura-t-il des répercussions sur les acceptations bancaires?

En raison de la fin de la publication du taux CDOR, le modèle de prêt fondé sur l’acceptation bancaire (AB), qui est responsable de la création des AB qui sont vendues aux investisseurs du marché monétaire, sera abandonné. La TD collabore avec le Forum canadien des titres à revenu fixe, ainsi qu’avec des participants au marché, afin de repérer des solutions de rechange aux AB.

Les AB sont un instrument d’escompte pour lequel les intérêts sont payés initialement, et le produit escompté est avancé à l’emprunteur (montant du capital du prêt moins les frais d’intérêt). Pour les prêts CORRA, qu’ils suivent le taux à un jour ou à terme, l’emprunteur doit payer les intérêts en arriérés, c’est-à-dire à la fin de la période d’intérêt.

Pour en savoir plus, consultez les livres blancs du Forum canadien des titres à revenu fixe sur l’effet de l’abandon du taux CDOR sur le marché des acceptations bancaires et la mise à jour sur la transition de réseau virtuel des AB.

Renseignements supplémentaires sur les taux CDOR et CORRA

Groupe de travail sur le TARCOM

- Site Web du Groupe de travail sur le taux de référence complémentaire pour le marché canadien (TARCOM)

- Réforme des taux d’intérêt de référence au Canada

- Modalités recommandées pour les prêts fondés sur le taux CORRA

- Le Groupe de travail sur le TARCOM publie un livre blanc précisant ses recommandations pour l’avenir du taux CDOR

- Le Groupe de travail sur le TARCOM annonce la création d’un taux CORRA à terme

- Méthode de calcul du taux CORRA à terme – Approche recommandée par le Groupe de travail sur le TARCOM

- Transfert des prêts du taux CDOR à CORRA – Pratiques gagnantes

- Définitions et mécanismes recommandés pour les conventions de prêt CORRA

- Tableau de comparaison des conventions de prêt CORRA

- Cas d’utilisation du taux CORRA à terme autorisés par le Groupe de travail sur le TARCOM

Refinitiv

BSIF

TMX

L’initiative de Réforme des taux de référence à l’échelle de la TD offre du soutien et une orientation stratégique à tous les secteurs de la Banque touchés par la transition du taux IBOR en offrant de nouveaux produits fondés sur les taux de référence complémentaires et en incitant activement les clients à transférer les produits actuels (les anciens produits) vers les produits fondés sur les taux de référence complémentaires.

La TD participe activement aux groupes de travail du secteur pour aider à trouver des solutions et s’adapte constamment à mesure que l’information sur les marchés est disponible. Ces groupes comprennent l’ARRC de la FRBNY et le Groupe de travail sur le TARCOM de la BdC.

La TD surveille également les renseignements provenant d’autres sources, comme l’International Swaps and Derivatives Association (ISDA), le Groupe de travail sur les taux sans risque pour l’euro dirigé par l’Autorité européenne des marchés financiers (AEMF), et le Working Group on Sterling Risk-Free Reference Rates (Groupe de travail sur les taux sans risque pour la livre sterling) dirigé par la Banque d’Angleterre.

Des renseignements à jour sur certains des principaux groupes de travail qui s’attardent à la Réforme des taux de référence peuvent être trouvés aux adresses URL suivantes :

|

Principaux groupes de travail |

Détails |

|---|---|

|

ARRC |

|

|

Groupe de travail sur le TARCOM |

|

|

ISDA |

|

|

Working Group on Sterling Risk-Free Reference Rates |

|

|

Groupe de travail sur les taux sans risque pour l’euro |

La TD travaille avec la clientèle tout au long de cette transition

La TD vise à fournir à la clientèle des renseignements exacts et à jour tout au long de la transition. Les directeurs des ventes, de comptes et des relations-clients communiquent activement avec les clients pour les garder informés et discuter de la modification des contrats conformément aux directives du marché et au fur et à mesure que des solutions sont disponibles et peuvent être mises en application.

Quelles sont les dispositions de repli?

Divers groupes sectoriels ont fourni des clauses de repli pour les produits financiers touchés par l’abandon permanent du taux IBOR. Les clients doivent tenir compte de l’incidence économique et financière des clauses de repli dans leurs propres contrats.

|

Terme |

Définition |

|---|---|

|

Clauses de repli |

L’expression « clause de repli » renvoie aux dispositions juridiques d’un contrat qui s’appliquent si le taux de référence sous-jacent du produit n’est pas publié (que ce soit de façon temporaire ou permanente). |

|

Clause de repli intégrée |

Une clause de repli intégrée prévoit qu’en cas d’événement déclencheur de l’abandon d’un taux IBOR (tel qu’il est défini dans la convention), la convention recourra à une cascade de taux et d’écarts de repli. Si la première option en cascade n’est pas disponible, le contrat indiquera la prochaine option dans la liste, et ainsi de suite. Par conséquent, la clause de repli sera intégrée dans le contrat et les parties n’auront pas besoin de négocier un nouveau taux et un écart en cas d’abandon. |

|

Taux de repli |

Le taux de référence qui remplace le taux IBOR lors de l’événement déclencheur d’un repli. Les définitions mises à jour de l’ISDA précisent que les taux de référence complémentaires sont composés dans les paramètres d’arriérés comme des taux de remplacement pour les contrats de produits dérivés faisant référence à un taux IBOR. Toutefois, certains contrats de produits au comptant peuvent ne pas contenir de clause appropriée, ce qui fait que les contrats sont ramenés au dernier niveau du taux IBOR ou aux coûts de financement des prêteurs. |

|

Rajustement de l’écart |

Comme il a été mentionné, les taux IBOR sont différents des taux de référence complémentaires applicables dans chaque territoire et, dans le cadre de la méthode de repli de l’ISDA, un rajustement d’écart fixe est appliqué au taux de référence complémentaire pour tenir compte des différences dans l’élaboration du taux IBOR et du taux de référence complémentaire. |

|

Événement déclencheur d’un repli |

Ensemble d’événements liés au taux de référence initial qui peuvent entraîner le repli à un nouveau taux de référence. |

Existe-t-il une solution sectorielle pour faciliter la modification des ententes de produits dérivés?

Oui. Le 25 janvier 2021, les clauses de l’ISDA de 2020 sont entrés en vigueur. Les opérations qui incorporent des définitions de 2006 de l’ISDA et qui sont conclues au 25 janvier 2021 ou par la suite contiendront automatiquement les clauses de repli mises à jour. Les opérations qui incorporent des définitions sur les produits dérivés sur taux d’intérêt de 2021 de l’ISDA contiendront aussi automatiquement les clauses de repli mises à jour. Les opérations conclues avant le 25 janvier 2021 (les anciennes opérations) ne seront pas automatiquement modifiées. Afin de faciliter la modification des anciennes opérations, les deux parties à l’opération doivent respecter le protocole ou modifier de manière bilatérale les clauses de repli dans l’entente de produits dérivés.

La TD travaille avec la clientèle pour mettre à jour les clauses de repli dans les conventions fondées sur le taux IBOR

Suivant les lignes directrices de l’ARRC de la FRBNY, du Groupe de travail sur le TARCOM de la BdC et d’autres groupes du secteur conformément aux pratiques du marché, la TD vise à ajouter dans toute nouvelle convention ou convention faisant l’objet d’un renouvellement ou d’un refinancement des clauses de repli selon l’approche « intégrée » à l’égard des prêts syndiqués ainsi que des clauses de choix des prêteurs à l’égard des prêts bilatéraux.

Nous faisons de notre mieux pour répondre aux besoins de chaque client tout en veillant à ce que tous les clients soient traités de façon juste et uniforme. Pour certains produits au comptant, l’approche de « modification » reste appropriée.

Renseignements supplémentaires sur les clauses de repli

Les organismes de comptabilité et de fiscalité ont élaboré des lignes directrices pour gérer les répercussions liées à la transition des anciens contrats fondés sur le taux IBOR vers des taux de référence complémentaires. L’objectif général des lignes directrices est de prévoir des accommodements pour le passage des taux IBOR aux taux de référence complémentaires afin d’atténuer les conséquences imprévues, comme la volatilité du résultat net ou la fin de certaines relations de comptabilité de couverture.

Les clients devront examiner les changements apportés à leurs contrats afin de déterminer s’ils respectent les lignes directrices explicites de l’organisme compétent dans leur territoire et d’évaluer les répercussions comptables et fiscales. Les clients devraient consulter leurs conseillers juridique, fiscal et comptable pour obtenir des conseils.

|

Terme |

Définition |

|---|---|

|

Réforme des taux de référence |

La réforme des taux de référence est la transition des taux interbancaires offerts (IBOR) vers les taux de référence complémentaires. |

|

Clauses de repli |

Dispositions contractuelles qui établissent le processus à suivre pour déterminer un taux d’intérêt de remplacement et le moment où il doit être utilisé. |

|

Taux SOFR |

Secured Overnight Financing Rate (taux du financement à un jour garanti). Le taux SOFR a été recommandé par l’ARRC comme taux de remplacement du taux LIBOR USD (plutôt que les taux IBOR complémentaires) en raison de la profondeur du marché sous-jacent et de sa robustesse probable au fil du temps. Contrairement au taux LIBOR, le taux SOFR est un taux du financement à un jour, et non un taux à terme. Le taux SOFR constitue une vaste mesure du coût d’emprunt à un jour, qui est garanti par des titres du Trésor américain et calculé au cours moyen pondéré en fonction du volume des opérations admissibles. |

|

Taux IBOR |

Taux interbancaires offerts; taux d’intérêt que les banques d’un territoire se facturent mutuellement pour des prêts interbancaires à court terme. |

|

Taux LIBOR |

Taux interbancaire offert à Londres; sans doute le taux interbancaire offert (IBOR) le plus important utilisé sur le marché financier mondial, qui sert de taux d’intérêt de référence pour un certain nombre de produits financiers, y compris les produits dérivés, les titres, les prêts et les prêts hypothécaires. |

|

FCA |

Financial Conduct Authority; l’organisme de réglementation de la conduite de près de 60 000 sociétés de services financiers et de marchés financiers au Royaume-Uni et le superviseur prudentiel de 49 000 sociétés, qui établit des normes précises pour 19 000 sociétés. |

|

Taux de référence complémentaires |

Taux d’intérêt de référence utilisés pour déterminer d’autres taux d’intérêt. |

|

ARRC |

Alternative Reference Rates Committee; groupe de participants au marché privé réuni par la Réserve fédérale et la Réserve fédérale de New York pour assurer une transition réussie du taux LIBOR USD vers un taux de référence complémentaire plus robuste. |

|

FRBNY |

Federal Reserve Bank of New York |

|

ISDA |

International Swaps and Derivatives Association; un organisme commercial créé par le marché privé des produits dérivés qui représente les parties participantes et qui vise l’amélioration du marché privé des produits dérivés en déterminant et en réduisant les risques sur le marché. |

|

Groupe de travail sur le TARCOM |

Groupe de travail sur les taux de référence complémentaires pour le marché canadien; créé pour définir et mettre en œuvre un nouveau taux d’intérêt de référence sans risque pour le dollar canadien. |

|

Taux SONIA |

Sterling Overnight Index Average Benchmark; taux du financement à un jour effectif payé par les banques pour les opérations non garanties sur le marché britannique de la livre sterling. |

|

OTV |

Obligations à taux variable; obligations qui reflètent un taux variable pour le calcul des paiements. |

|

Conventions de marché |

Pratiques courantes sur le marché interbancaire pertinent; conçues pour refléter le point de vue consensuel du marché quant aux pratiques actuellement acceptées sur les marchés pertinents et aider à éviter les malentendus. |

|

Taux CDOR |

Canadian Dollar Offered Rate (taux offert en dollars canadiens); taux auquel les banques s’engagent à prêter aux entreprises. |

|

CORRA |

Canadian Overnight Repo Rate Average (taux moyen des opérations de pension à un jour au Canada). |

|

AMCB |

America's Most Convenient Bank |