Canada

Canada

US

US

Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Tirez le maximum de ma carte de crédit

Qu’est un plan de paiements TD?

Transformez des achats admissibles faits avec une carte de crédit en paiements mensuels égaux sur 6, 12 ou 18 mois, moyennant des frais et un taux d’intérêt annuel de 0 %1. Des conditions s’appliquent. Cette caractéristique pratique vous permet de mieux gérer votre budget puisque vous savez à quel moment les achats sont réglés en entier. C’est particulièrement commode si vous envisagez d’acheter un nouveau portable, de partir en voyage ou de démarrer un projet de rénovation résidentielle.

Avantages des plans de paiements TD

Les plans de paiements TD vous aident à gérer votre budget avec la souplesse requise.

Admissibilité aux plans de paiements TD

Vous trouverez ci-après les renseignements qui vous permettront de savoir si vous êtes admissible. Des conditions s’appliquent.

-

Titulaire d’une carte de crédit TD personnelle avec accès aux services bancaires en ligne ou mobiles

-

Titulaire de carte principal seulement (les titulaires de carte supplémentaires ne sont pas admissibles)

-

Compte en règle

-

Achat admissible de 100 $ ou plus qui a été porté à votre compte3

-

Le solde courant de votre compte additionné à vos opérations en attente et aux frais applicables à vos plans de paiements TD ne peut pas dépasser 90 % de votre limite de crédit

-

Vous résidez dans une province ou un territoire au Canada autre que le Québec

-

Vous n’avez pas déjà 25 plans de paiements actifs

Ouvrez une session dans BanqueNet ou dans l’appli TD pour voir quelles opérations sont admissibles.

Regardons les plans d’un peu plus près

Disons que vous avez acheté un portable de 1 200 $ et que vous aimeriez le convertir en un plan de paiements TD de 6, 12 ou 18 mois.

Établir un plan de paiements TD dans BanqueNet

-

1

Ouvrez une session dans BanqueNet et allez à la page Activité de compte de votre carte de crédit.

-

2

Sous 'Afficher les opérations', cliquez sur 'Créer un plan de paiements TD'.

-

3

Choisissez votre plan de paiements TD.

-

4

Passez en revue les modalités, puis cliquez sur 'Accepter' pour établir votre plan de paiements TD.

Établir un plan de paiements TD dans l’appli TD

- Ouvrez une session dans l’appli TD et sélectionnez votre carte de crédit, puis appuyez sur Plans de paiements.

- Choisissez l’achat admissible à convertir en plan de paiements TD.

- Choisissez un plan de 6, 12 ou 18 mois, et examinez les frais applicables.

- Nommez votre plan et confirmez votre adresse courriel.

- Passez en revue les modalités, puis cliquez sur Accepter pour établir votre plan de paiements TD.

Foire aux questions

Admissibilité

Si vous êtes admissible, vous verrez une offre de plan de paiements TD dans votre compte dans BanqueNet ou dans l’appli TD. Il peut y avoir jusqu’à 25 plans de paiements TD actifs sur votre compte de carte de crédit à la fois.

Actuellement, les plans de paiements TD sont offerts seulement aux résidents d'une province ou d'un territoire au Canada autre que le Québec.

Le solde de votre compte doit être égal ou supérieur au montant de l’opération admissible pour être admissible à un plan de paiements.

Par exemple :

Si votre carte de crédit a présentement un solde de 0 $ et que vous effectuez un achat de 500 $, cet achat s’affichera sous les opérations admissibles dans BanqueNet ou dans l’appli TD.

Disons maintenant que le solde de votre carte de crédit est de 0 $ et que vous avez déjà porté un achat de 500 $ à votre compte. Vous décidez d’effectuer un paiement de 100 $ sur votre compte, ce qui établit votre solde à 400 $. L’achat ne s’affichera pas dans les opérations admissibles à un plan de paiements parce que votre compte ne répond plus aux critères d’admissibilité. Ceci s’explique par le fait que le solde de votre compte est de 400 $ et n’est ni égal ni supérieur au montant de l’achat de 500 $.

Non, les achats ne sont pas tous admissibles3 Pour qu’un achat soit admissible, il doit être effectué avec une carte de crédit TD personnelle et être d’un montant de 100 $ ou plus. Les achats ne peuvent pas être convertis en un plan de paiements après la date d’échéance du paiement du relevé sur lequel figure l’achat pour la première fois. Les avances de fonds, les autres opérations analogues à des opérations en espèces et les frais de service ne sont pas non plus admissibles. Consultez votre compte dans BanqueNet ou dans l’appli TD pour voir si vous avez des opérations admissibles.

Les cartes de crédit Affaires ne sont pas admissibles. Les achats effectués avec les cartes TD assorties d’un taux d’intérêt inférieur à 8,99 % ne sont pas admissibles non plus.

Il peut y avoir jusqu’à 25 plans de paiements TD actifs sur votre compte de carte de crédit à la fois. Toutefois, vous ne pouvez pas combiner les opérations. Chaque opération admissible pour laquelle une offre est effectuée et acceptée fera l’objet de son propre plan de paiements TD.

Vous pouvez convertir les achats admissibles d’un titulaire de carte supplémentaire en un plan de paiements TD. Toutefois, seul le titulaire de carte principal peut établir un plan de paiements TD.

Établissement et surveillance du plan

Non, un plan de paiements TD est une nouvelle caractéristique offerte pour les achats admissibles réglés avec une carte de crédit TD. L’établissement d’un plan de paiements TD n’a aucune incidence sur votre cote de crédit, tant que vous faites votre paiement minimum à temps.

Vous trouverez ces renseignements à plusieurs endroits :

- Dans les modalités qui s’appliquent à votre plan de paiements TD

- Dans la section Plans de paiements TD de BanqueNet

- Sur votre relevé mensuel de carte de crédit

On calcule les frais en multipliant le montant total de l’opération par le pourcentage de frais. Les frais applicables du plan de paiements s’ajouteront ensuite au solde du plan.

Par exemple :

Vous avez récemment acheté une table à 600 $ et vous décidez de convertir l’achat en un plan de paiements de 6 mois assorti de frais totaux de 4 % et d’un taux d’intérêt annuel du plan de paiements de 0 %.

Voici comment calculer les frais de votre plan de paiements TD :

- Montant des frais du plan de paiements = 600 $ X 4 % = 24 $

On calcule le montant mensuel du plan de paiements en divisant le montant total du plan de paiements (incluant les frais et le total des intérêts du plan, s’il y a lieu) par le nombre de mois du plan.

Par exemple :

Vous avez récemment acheté une table à 600 $ et vous décidez de convertir l’achat en un plan de paiements de 6 mois assorti de frais totaux de 4 %.

Voici la répartition du montant mensuel du plan de paiements :

- Montant des frais du plan de paiements = 600 $ X 4 % = 24 $

- Solde du plan de paiements = 624 $

- Montant mensuel du plan de paiements (incluant les frais) = (600 $ + 24 $) / 6 mois = 104 $

Non, vous ne pouvez plus modifier les modalités du plan de paiements une fois qu’il est établi. Toutefois, vous pouvez fermer le plan de paiements dans BanqueNet s’il ne répond plus à vos besoins. Une fois le plan de paiements TD fermé, l’achat concerné n’est plus admissible, et tout solde de plan de paiements impayé sera assujetti au taux d’intérêt annuel pour les achats applicable à votre compte.

Non, la limite de crédit de votre compte demeure inchangée. Seuls les achats réglés au moyen de votre limite de crédit existante sont admissibles à un plan de paiements. Tout montant impayé de votre plan de paiements réduit le montant de crédit disponible de votre compte.

Si vous ne payez pas le montant mensuel de votre plan de paiements en entier au cours d’un mois donné, toute portion impayée du montant mensuel sera assujettie au taux d’intérêt annuel pour les achats applicable à votre compte, taux qui commence à s’appliquer le premier jour de la période de relevé suivant le paiement minimum manqué.

Si vous n’effectuez pas le paiement exigible (qui est votre paiement minimum moins les montants mensuels du plan de paiements indiqués sur le même relevé que votre paiement minimum) au plus tard à la date d’échéance indiquée sur votre relevé de compte mensuel pendant deux (2) mois consécutifs, nous sommes en droit de fermer tous vos plans de paiements.

Si vous n’effectuez pas le paiement exigible (qui est votre paiement minimum moins les montants mensuels du plan de paiements indiqués sur le même relevé que votre paiement minimum) au plus tard à la date d’échéance indiquée sur votre relevé de compte mensuel pendant deux (2) mois consécutifs, nous sommes en droit de fermer tous vos plans de paiements.

Si un plan de paiements est établi pour un achat et que vous retournez ou contestez ensuite l’achat pour obtenir un remboursement, cela n’entraînera pas automatiquement sa fermeture ni n’en réduira le montant mensuel. Si vous souhaitez fermer un plan de paiements après avoir retourné ou contesté un achat pour obtenir un remboursement, vous pouvez le fermer dans BanqueNet.

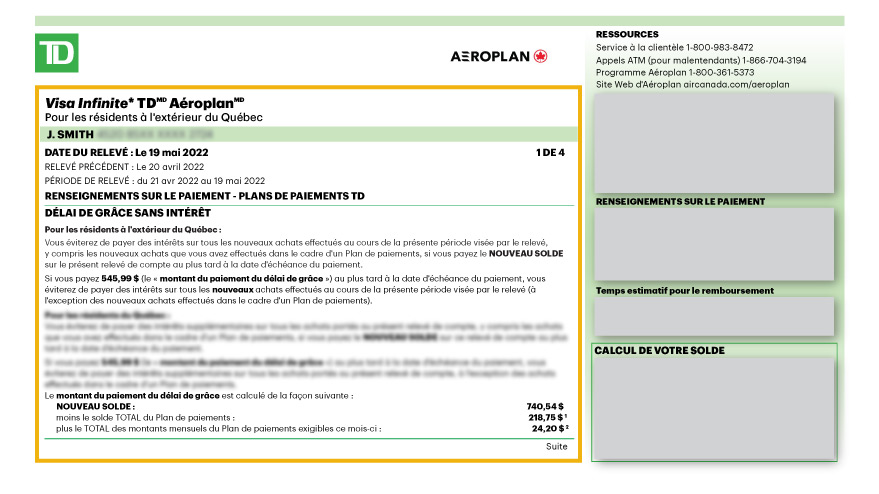

Vous n’avez pas à rembourser le solde de votre plan de paiements en entier pour profiter du délai de grâce qui s’applique aux nouveaux achats effectués durant la période de relevé et sans plan de paiements établi. Voici ce que vous devez payer sur votre compte à la date d’échéance du paiement pour éviter de payer des intérêts sur les nouveaux achats effectués durant la période de relevé, à l’exception des achats avec plan de paiements établi :

- Le nouveau solde figurant sur votre relevé mensuel, moins le solde total du ou des plans de paiements figurant sur le même relevé mensuel, plus

- Le montant mensuel du ou des plans de paiements exigibles dans votre relevé mensuel.

C’est ce que nous appelons le « montant du paiement du délai de grâce ». Afin que vous puissiez profiter du délai de grâce sur votre compte, nous indiquerons sur chaque relevé le montant exact en dollars que vous devez payer à compter du premier relevé que nous fournissons après la création d’un plan de paiements.

Le « montant du paiement du délai de grâce » est le montant que vous devez payer au plus tard à la date d’échéance du paiement pour éviter des intérêts sur les nouveaux achats effectués pendant la période visée par le relevé (à l’exception des nouveaux achats qui ont été placés dans un plan de paiements). Le montant du paiement du délai de grâce pour la période visée par le relevé figure sur votre relevé de compte à partir du premier relevé suivant la création d’un plan de paiements. Voici comment il est calculé :

- Nouveau solde sur votre relevé mensuel,

- moins le solde total des plans de paiements qui figure sur votre relevé mensuel,

- plus le total des versements mensuels de vos plans de paiements qui sont exigibles sur votre relevé mensuel.

Toutefois, si vous transférez un achat qui a déjà été inscrit sur votre relevé mensuel à un plan de paiements TD avant la date d’échéance du paiement indiquée sur ce relevé mensuel, le montant du paiement du délai de grâce sera calculé comme suit :

- Si vous n’avez pas un plan de paiements actif dans votre relevé mensuel actuel : Nouveau solde indiqué sur ce relevé mensuel, moins le montant du ou des achats transférés à un plan de paiements.

- Si vous avez un ou plusieurs plans de paiements actifs dans votre relevé mensuel actuel : Le montant du paiement du délai de grâce correspond au montant déjà indiqué sur votre relevé mensuel moins le montant du ou des nouveaux achats transférés à un plan de paiements. Il est entendu qu’après la conversion d’un nouvel achat en un nouveau plan de paiements TD, le montant du nouveau plan de paiements TD ne sera pas inclus dans le solde des plans de paiements TD utilisé pour calculer le montant du paiement du délai de grâce devant être acquitté au plus tard à la date d’échéance du paiement indiquée sur ce relevé mensuel.

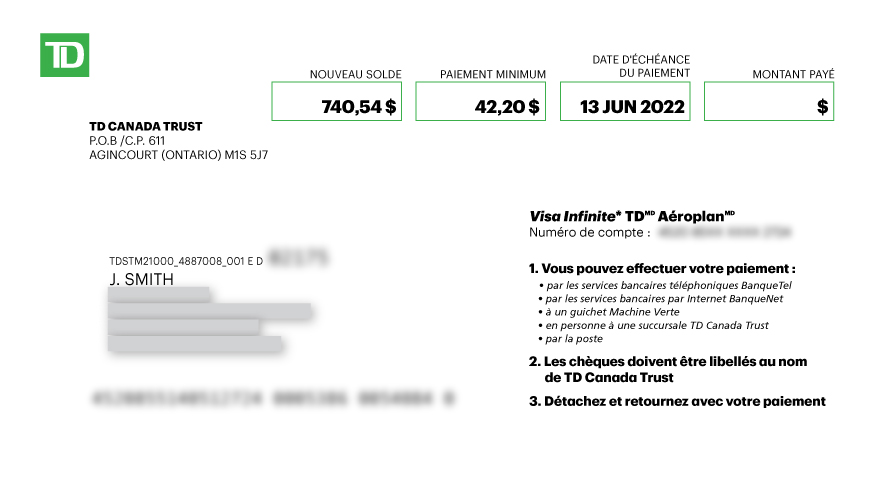

Le nouveau solde est le montant total exigible de votre carte de crédit à la date de fin du relevé. Ce solde comprend aussi bien les soldes de votre compte du ou des plans de paiements que ceux n’étant pas associés à un plan de paiements.

Le paiement minimum est le montant que vous devez payer avant au plus tard à la date d’échéance du paiement.

La date d’échéance du paiement est la date à laquelle votre paiement minimum est exigible; elle figure sur votre relevé de compte.

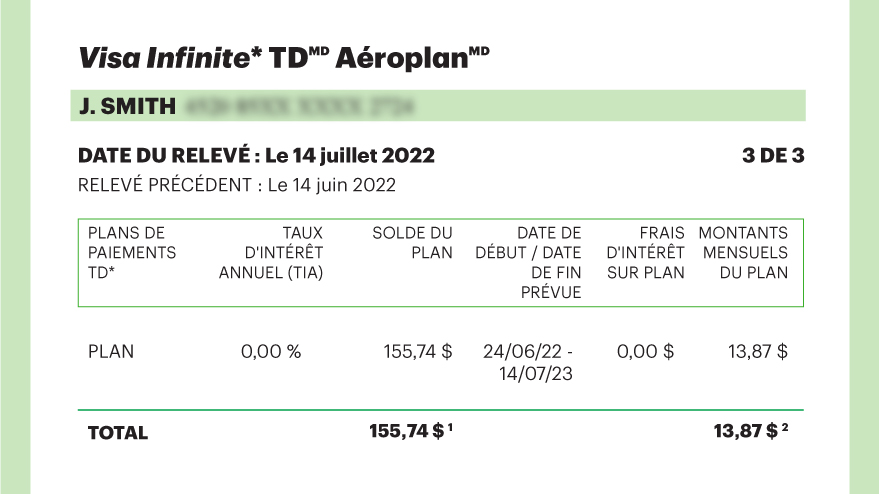

Cette section s’affiche si vous avez un plan de paiements TD actif pendant la période visée par le relevé. Elle contient des renseignements importants sur les plans de paiements TD qui sont résumés dans votre relevé.

Le taux d’intérêt annuel est le taux d’intérêt applicable au plan de paiements.

Le solde du plan est le solde impayé du plan de paiements TD à la date de fin du relevé.

La date de début est la date à laquelle le plan de paiements TD a été créé.

La date de fin prévue est la date à laquelle le plan de paiements TD doit prendre fin.

Les frais d’intérêts sur le plan sont les frais d’intérêts portés à votre compte pour le plan de paiements TD pendant la période de relevé.

Le montant mensuel du plan de paiements est le montant exigible pour le plan de paiements TD pendant la période de relevé. Il est inclus dans le paiement minimum indiqué dans la partie supérieure de votre relevé mensuel.

Fermeture d’un plan

Vous pouvez fermer un plan de paiements TD en tout temps. Vous n’avez qu’à ouvrir une session dans BanqueNet, à sélectionner le plan à fermer dans la section des plans de paiements, puis à cliquer sur Fermer le plan de paiements.

À la fermeture d’un plan de paiements TD, tout solde impayé du plan sera assujetti au taux d’intérêt courant pour les achats applicable à votre compte.

La TD est en droit de fermer votre plan de paiements si :

- vous devenez résident du Québec; ou

- nous ne recevons pas le paiement exigible au plus tard à la date d’échéance du paiement pendant 2 mois consécutifs; ou

- vous fermez votre compte; ou

- la TD ferme votre compte ou en retire les privilèges de crédit; ou

- vous ne respectez pas les modalités du plan de paiements TD.

Non. Une fois un plan de paiements TD fermé, vous ne pouvez pas inscrire à nouveau l’achat.

Si votre plan de paiements TD est assujetti à des frais et à un taux d’intérêt annuel de 0 %, et que vous le fermez ou que la TD le ferme dans les cinquante (50) jours suivant sa date d’entrée en vigueur, la TD remboursera intégralement les frais applicables du plan de paiements. Si le plan de paiements est fermé après cinquante (50) jours, une partie des frais applicables du plan sera remboursée, en fonction de la durée restante.

Activité du compte

Oui. Si vous autorisez déjà la TD à prélever un montant dans votre compte-chèques ou d’épargne en vue de payer le solde intégral de votre relevé de compte chaque mois, nous prélèverons plutôt le montant du paiement du délai de grâce qui est indiqué sur votre relevé chaque mois, jusqu’à l’expiration ou la fermeture de vos plans de paiements.

Toutefois, il importe de noter que si un achat est converti en plan de paiements après avoir figuré sur le relevé mensuel de votre compte, le DPA pour cette période de relevé continuera de payer le nouveau solde indiqué sur ce relevé mensuel.

Votre DPA pourrait ainsi rembourser partiellement ou entièrement le montant du ou des nouveaux plans de paiements.

Pour en savoir plus, reportez-vous à la Convention de modification du plan de paiements TD.

Si votre compte vous permet d’accumuler des points de récompense, des points de fidélité ou des dollars de remise TD, l’établissement d’un plan de paiements n’aura aucune incidence sur les modalités des primes applicables.

Couverture d’assurance

Si votre compte de carte de crédit est inscrit à Régime de protection de paiements pour carte de crédit TD dans le cadre d’un plan de paiements, il n’y a aucun changement, et le calcul existant des indemnités et des primes d’assurance continuera de s’appliquer à tous les montants imputés à votre carte de crédit TD, y compris les montants de tout plan de paiements, comme suit :

- Primes d’assurance

Le calcul des primes demeurera le même, et vos primes seront calculées sur tout montant de votre ou vos plans de paiements, y compris les intérêts applicables sur les soldes du plan de paiements, car ils font partie de votre solde. - Indemnités d’assurance

Le calcul des indemnités d’assurance demeure le même. Toutefois, notez que les indemnités mensuelles pourraient, dans certains cas, ne pas couvrir le paiement minimum en entier, selon le plan de paiements choisi. Vous demeurez responsable de tout montant exigible qui n’est pas couvert par l’assurance dans votre compte.

Plans de paiements TD et plans Achetez maintenant, payez plus tard

Les plans Achetez maintenant, payez plus tard sont devenus one option populaire pour permettre aux gens d’étaler le montant d’un achat sur plusieurs plus petits paiements au moment de faire un achat. Bien qu’ils puissent sembler similaires aux plans de paiements TD, ce sont en fait des produits séparés et distincts comportant des différences importantes, dont les suivantes :

- Les plans de paiements TD sont une caractéristique de votre carte de crédit. Ainsi, aucune nouvelle demande ou vérification de crédit n’est requise, car le crédit provient de celui auquel vous avez déjà accès grâce à votre carte.

- Les plans Achetez maintenant, payez plus tard sont un type de prêt. Une demande et une vérification de crédit sont souvent nécessaires, et toute augmentation des dettes peut avoir une incidence sur votre cote de crédit.

- Les offres de plans de paiements TD sont acceptées après qu’un achat a été effectué et porté au compte, alors que les plans Achetez maintenant, payez plus tard sont amorcés au moment où un achat est effectué, comme durant un paiement en ligne.